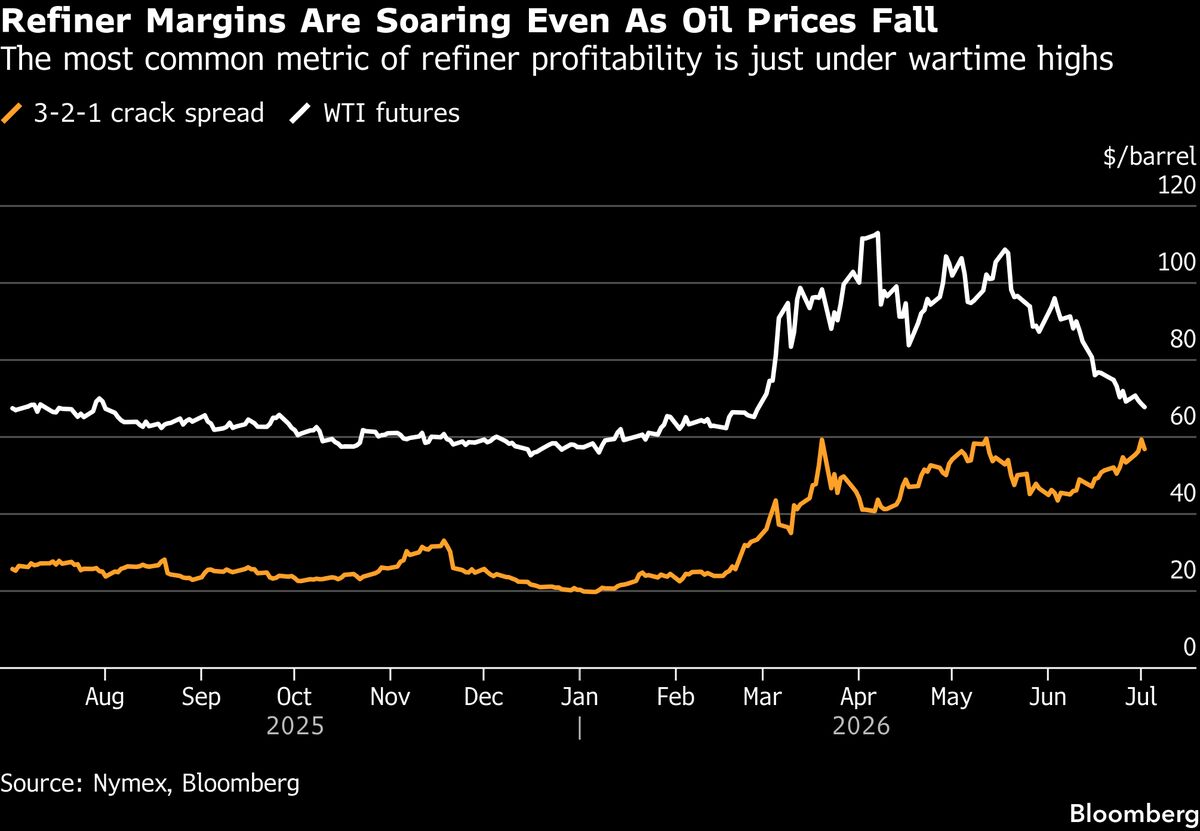

Cina: prosperità industriale ma malaise diffuso tra i consumatori, secondo analista Wang

Dan Wang, analista di lunga data, ha recentemente visitato Shanghai e osservato un'interessante contraddizione nell'economia cinese contemporanea. Da un lato, la crescita materiale rimane tangibile e i colossi industriali cinesi mantengono posizioni di leadership globale in settori cruciali come le batterie. Dall'altro lato, emerge un mercato domestico debole e un diffuso senso di malessere tra i lavoratori, preoccupati per l'instabilità economica futura. Le osservazioni di Wang suggeriscono che nonostante i successi tecnologici e manifatturieri, esiste una frattura significativa tra la forza esportativa e la debolezza della domanda interna. Questa dinamica ha implicazioni rilevanti per gli investitori: la dipendenza dalla forza export potrebbe rendersi più fragile se i mercati globali dovessero contrarsi. Inoltre, il clima di "ennui" generale e la trasformazione culturale legata all'utilizzo dei telefoni cellulari stanno ridisegnando i comportamenti di consumo, influenzando potenzialmente i settori retail e delle telecomunicazioni. Per gli investitori italiani esposti al mercato cinese o alle supply chain asiatiche, comprendere questa dicotomia è essenziale per valutare i rischi di medio termine.

Questa notizia è rilevante perché la contrazione della domanda interna cinese pesa sui produttori globali di beni di consumo e componenti, mentre la forza manifatturiera sostiene i segmenti tech e industriali. Per gli investitori europei, questo scenario comporta rischi di volatilità nei titoli con elevata esposizione alle supply chain asiatiche e al consumo cinese, con ripercussioni su mercati azionari globali se la contrazione si accelera.

Situazioni simili si verificarono nel 2015-2016 quando la "hard landing" cinese alimentò timori di contagio globale, e nel 2020-2021 quando la ripresa asimmetrica tra export manifatturiero e consumo interno generò divergenze nei prezzi dei titoli. Le contraddizioni strutturali cinesi rimangono un fattore ricorrente di incertezza macroeconomica.

- Aumento della competitività dei player industriali cinesi in batterie e tecnologie pulite favorisce consolidamento nei comparti green energy e automazione

- Potenziale rotazione verso titoli europei defensivi e healthcare a basso ciclo economico in caso di flight-to-safety

- Opportunità di riallocazione verso aziende con supply chain diversificate al di fuori della Cina tra produttori europei e USA

- Contrazione della domanda interna cinese che deprime consumi globali e margini degli esportatori europei

- Fragilità delle supply chain asiatiche in caso di recessione globale sincronizzata

- Deterioramento del clima di fiducia tra consumatori cinesi riducendo traffico retail e penetrazione e-commerce, impattando i grandi distributori internazionali

- Andamento di SPY, QQQ, VTI nelle prossime sedute

- Deterioramento del clima di fiducia tra consumatori cinesi riducendo traffico retail e penetrazione e-commerce,...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore