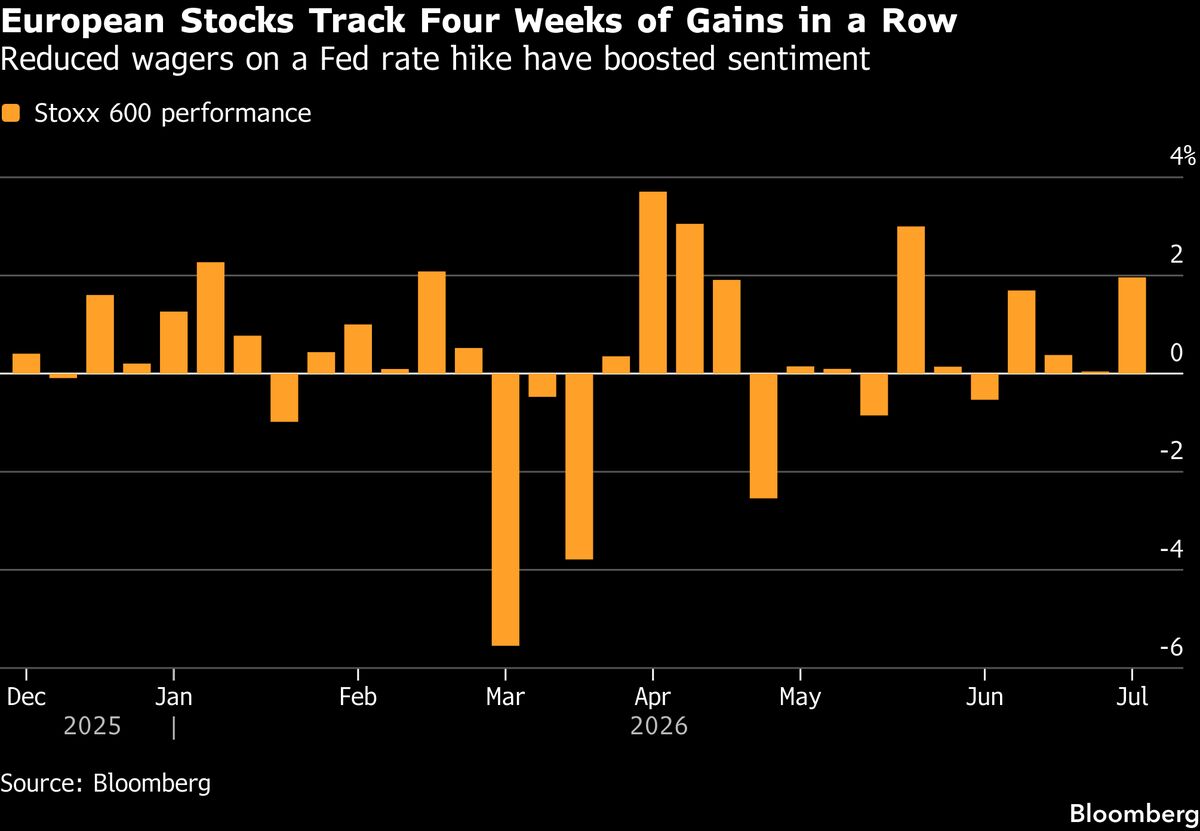

Borse europee ai massimi storici, quarta settimana consecutiva di rialzi

Le borse europee hanno chiuso venerdì ai massimi storici, consolidando la quarta settimana consecutiva di guadagni. La spinta principale viene dall'ottimismo degli investitori riguardo alla possibile pausa dei rialzi dei tassi da parte della Federal Reserve americana. Questo scenario favorevole riduce le pressioni inflazionistiche e i rischi di recessione globale, elementi che sostengono i valori azionari. Per gli investitori italiani, questo significa un contesto di maggiore appetito verso il risk asset e una potenziale continuazione dei flussi verso i titoli europei. L'assenza di nuovi rialzi Usa facilita la ripresa delle economie dell'eurozona, particolarmente rilevante per l'Italia data la forte esposizione alle aziende exporters. Il momentum rialzista sui mercati azionari europei potrebbe attirare nuovi capitali nel prossimo periodo se le indicazioni dalla Fed continueranno a essere accomodanti.

Questa notizia è rilevante perché le borse europee ai massimi storici con quattro settimane consecutive di rialzi generano un effetto positivo diffuso sui mercati risk-on, con riduzione delle pressioni inflazionistiche e migliore prospettiva per i titoli esportatori europei e italiani. L'attesa di una pausa dei rialzi dei tassi Fed supporta il sentiment favorevole e potrebbe determinare un allargamento dei flussi verso asset azionari e una riduzione della volatilità. Gli investitori italiani beneficiano particolarmente dalla riduzione dei premi di rischio e dall'atteso miglioramento dei margini per le aziende exporters.

Questo pattern di rally sostenuto da aspettative di politica monetaria accomodante richiama il ciclo 2020-2021 post-Covid, quando la Fed mantenne tassi bassi supportando un forte rally azionario. Analogamente, il ciclo 2016-2017 vide rallies sostenuti quando la Fed paused dopo il rialzo iniziale del ciclo. Il contesto odierno però differisce per la presenza di inflazione più strutturale e la necessità di monitorare le comunicazioni della banca centrale americana.

- Continuazione dei flussi verso titoli europei exporters e small-cap se la Fed conferma il pivot accommodante

- Rivalutazione dei settori sensibili ai tassi (financials, utilities, immobiliare) in uno scenario di tassi stabili o decrescenti

- Consolidamento del rally con potenziale sfondamento dei massimi storici sui principali indici europei se le indicazioni macro rimangono favorevoli

- Delusione sulle comunicazioni Fed che potrebbe invertire il sentiment se la banca centrale rimane hawkish

- Resurfacing di pressioni inflazionistiche che costringerebbe la Fed a proseguire il ciclo restrittivo

- Deterioramento delle prospettive di crescita economica globale che cancellerebbe il supporto fondamentale ai valori azionari attuali

- Andamento di SPY, QQQ, EFA nelle prossime sedute

- Deterioramento delle prospettive di crescita economica globale che cancellerebbe il supporto fondamentale ai valori...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore