Borsa europea in rialzo: calano i rischi di stagflazione con il riavvicinamento in Medio Oriente

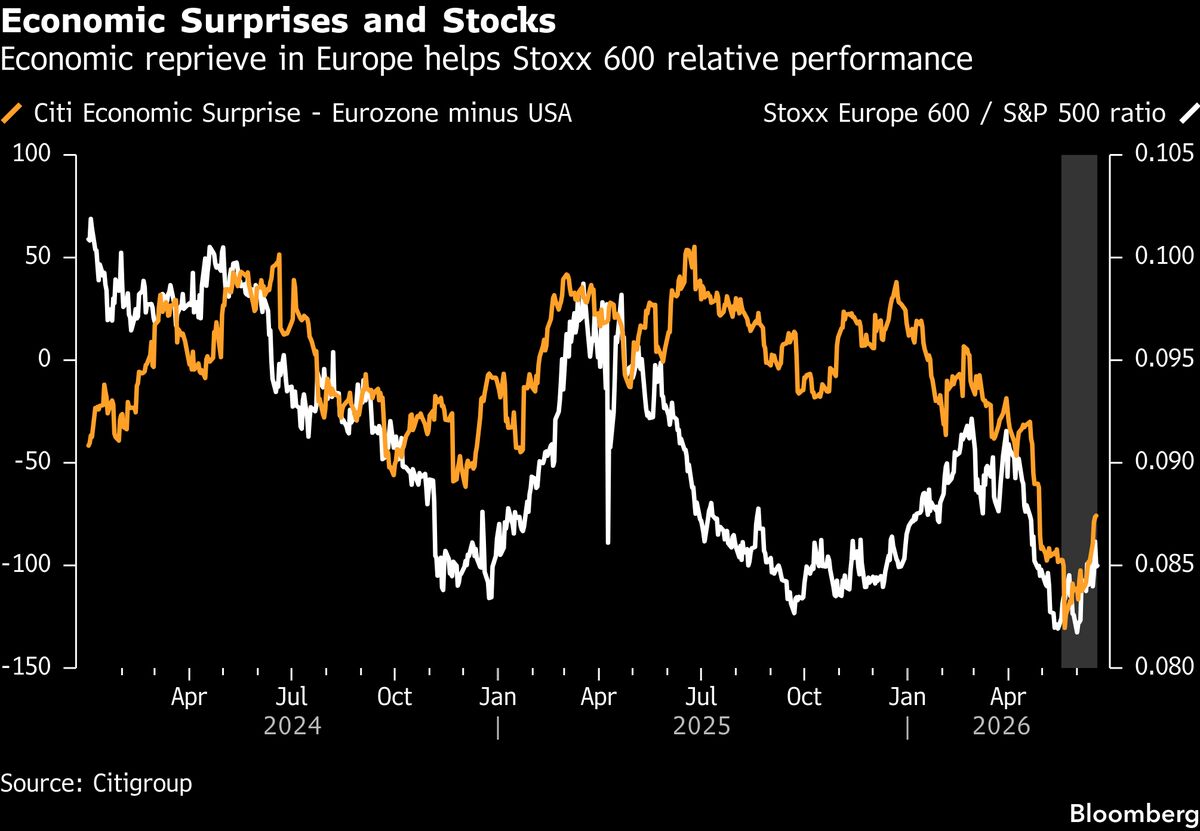

I mercati azionari europei registrano una performance superiore mentre diminuiscono i timori di stagflazione (combinazione di stagnazione economica e inflazione elevata). L'ipotesi di una risoluzione pacifica dei conflitti mediorientali sta incoraggiando gli investitori a scommettere su una crescita economica più robusta e su un calo dell'inflazione nel secondo semestre. Questo scenario favorisce particolarmente le azioni europee, che avevano sottoperformato i mercati americani nei mesi precedenti. Il ridimensionamento dei rischi geopolitici e inflazionistici crea condizioni più favorevoli per i rendimenti azionari, con potenziali benefici soprattutto per i settori sensibili ai cicli economici. Per gli investitori italiani, questo rappresenta un'opportunità di diversificazione dai titoli americani e uno scenario positivo per le esposizioni al mercato dell'eurozona.

Questa notizia è rilevante perché i mercati europei stanno beneficiando di una riduzione percepita dei rischi di stagflazione grazie alla de-escalation geopolitica in Medio Oriente, il che favorisce una rotazione verso i settori ciclici europei e italiani rispetto ai titoli tecnologici americani. L'allentamento delle pressioni inflazionistiche supporta le valutazioni azionarie e incoraggia positioning lungo gli indici broad-based europei e italiani. Questo rappresenta un potenziale shift tattico nei flussi di capitale verso mercati sottoperformanti come l'eurozona.

Scenari simili di de-escalation geopolitica hanno storicamente favorito una rotazione dalle defensive verso i titoli ciclici (2016 post-Brexit stabilization, 2020-2021 post-COVID recovery). La performance underperformance europea vs USA nel 2022-2023 ha creato un gap valutativo che potrebbe attirare compratori tattica se i rischi macro si normalizzano. Precedenti cicli di inflazione in calo hanno generalmente supportato i multipli di valutazione e spinto capital allocation verso i mercati emergenti europei.

- Rotazione tattica verso i settori ciclici europei (energia, finanziari, industriali) con valutazioni relative ancora attractive vs USA

- Riprezzamento al rialzo dei titoli italiani dopo lungo underperformance, con potenziale re-rating dei bank e industrials

- Diversificazione geografica dagli asset USA con ridotto rischio di carry-trade unwinding se l'inflazione europeo continua a normalizzarsi.

- Escalation geopolitica imprevista che potrebbe annullare il sentiment positivo e ripristinare hedge di commodities e volatilità

- Delusione sulla crescita economica se i dati macro europei non confermano il scenario espansivo (PMI, IPC, PIL)

- Dipendenza da volatile fattori geopolitici soggetti a shocks rapidi che potrebbero invertire il sentiment in giorni.

- Andamento di SPY, QQQ, VTI nelle prossime sedute

- Dipendenza da volatile fattori geopolitici soggetti a shocks rapidi che potrebbero invertire il sentiment in giorni.

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore