Borsa Asia in calo, sell-off sui chip USA e Fed in focus

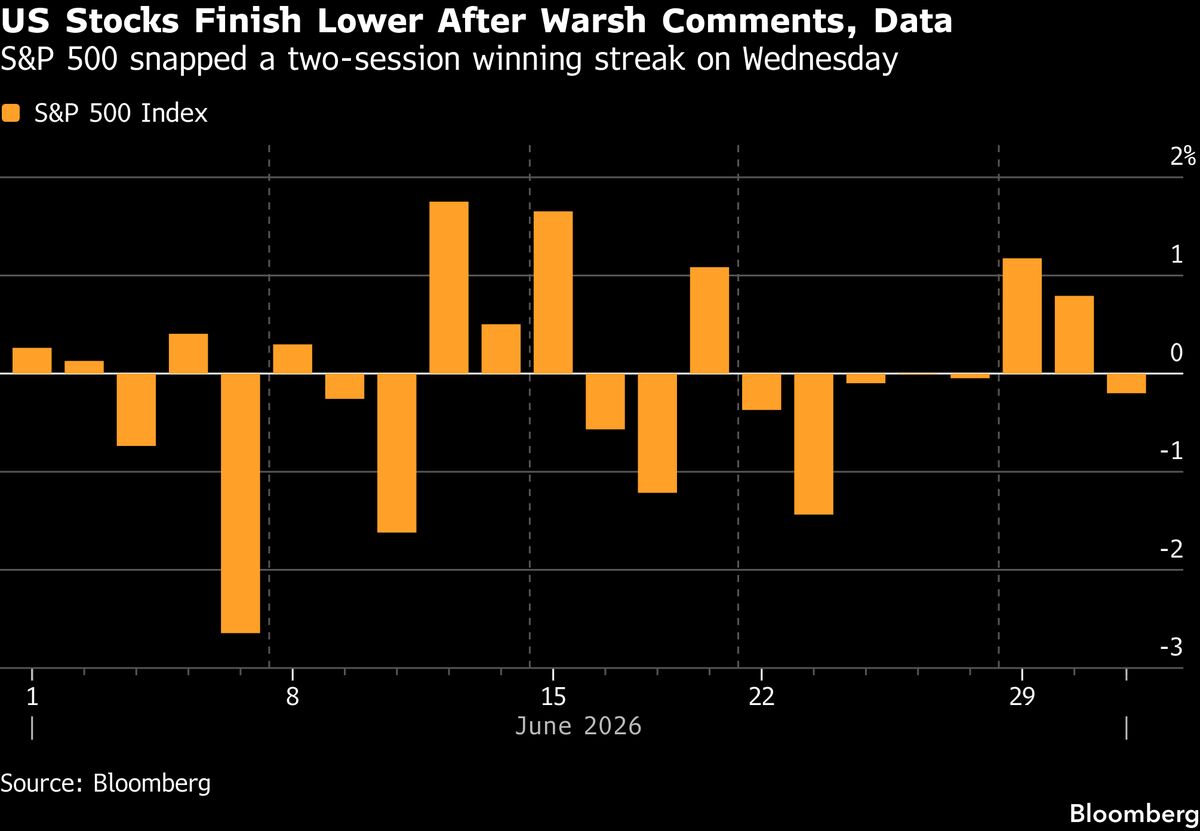

Le borse asiatiche si apprestano a chiudere in rosso nella seduta di giovedì, pressate da un sell-off significativo sui titoli dei semiconduttori americani che ha innescato vendite sui mercati globali. Gli investitori stanno contemporaneamente analizzando le ultime dichiarazioni del presidente della Federal Reserve Kevin Warsh, le cui osservazioni sulla politica monetaria potrebbero influenzare le aspettative sui tassi di interesse futuri. Il settore dei chip rappresenta un elemento cruciale per le economie asiatiche, in particolare per paesi come Taiwan e Corea del Sud, che dipendono fortemente da questo comparto. Le turbolenze nel segmento tecnologico statunitense si ripercuotono sui listini regionali attraverso meccanismi di correlazione internazionale sempre più stretti. Per gli investitori italiani con esposizione su titoli tech e semiconduttori, questa correzione rappresenta un momento critico di monitoraggio della volatilità e dei fondamentali dei loro portafogli. Le dichiarazioni della Fed rimangono un driver fondamentale per i mercati, determinando l'appetito al rischio globale e i movimenti dei capitali verso asset sicuri.

Questa notizia è rilevante perché il sell-off sui semiconduttori USA innesca pressione diffusa sui mercati asiatici e globali, con correlazioni strette che trascinano titoli tech e chip in rosso. Le dichiarazioni della Fed su politica monetaria amplificano l'incertezza sui tassi, riducendo l'appetito al rischio e spingendo capitali verso asset rifugio, impattando negativamente su valutazioni di growth stock e settori high-beta come semiconductor e cloud.

Analoghe correzioni su chip USA si sono verificate nel Q3 2022 (post-meeting Fed di settembre) e nel Q4 2023 (volatilità su guidance NVIDIA), quando vendite coordinate sui semiconduttori trascinarono gli indici azionari globali del 3-5% in sessioni singole. Le dichiarazioni hawkish della Fed storicamente generano flight-to-safety e multiple compression su titoli growth, specialmente nei settori capital-intensive come semiconduttori e tecnologia.

- Accumulazione tattica su semiconduttori di qualità (NVDA, AMD, ASML) se correzione raggiunge supporti tecnici 15-20%, in attesa di recovery legato a AI capex cycle continuo

- Rotazione verso value e dividend-paying tech (MSFT, ORCL, AVGO) con yield enhanced da tassi più alti

- M&A opportunitiessu player mid-cap se valuations comprimono ulteriormente (ARM, ANET, SMCI)

- Ulteriore deterioramento del sentiment tech se Fed segnala persistenza di inflazione o necessity di mantenere tassi elevati più a lungo del previsto

- Effetto contagio dai chip statunitensi verso supply chain asiatica (TSMC, Samsung foundry exposure) con impatto su margini e capex

- Ricalibratura al ribasso delle guidance sui earnings per sector growth driver (NVIDIA, AMD, ASML) se domanda enterprise AI rallenta in H1 2025

- Andamento di NVDA, AMD, ASML nelle prossime sedute

- Ricalibratura al ribasso delle guidance sui earnings per sector growth driver (NVIDIA, AMD, ASML) se domanda enterprise...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore