Banca Centrale Cinese introduce repo overnight: strategia di controllo dei tassi a breve

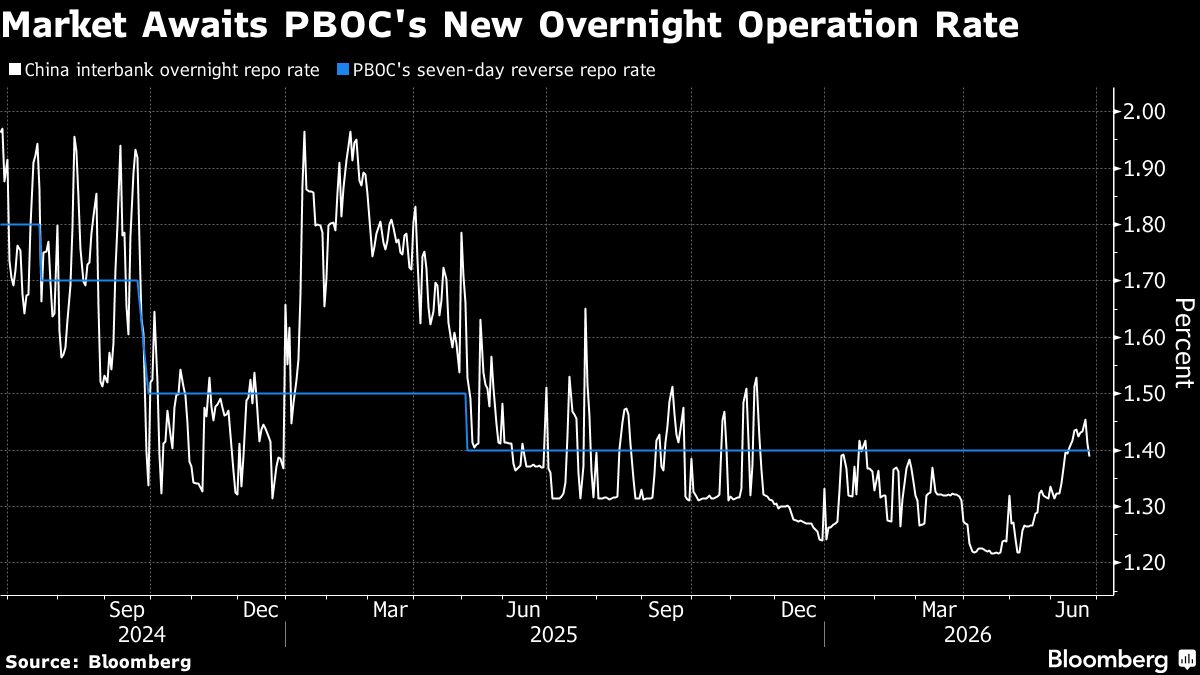

La Banca Popolare della Cina (PBOC) sta introducendo operazioni di reverse repo overnight nelle sue operazioni di mercato aperto, un passo significativo per ridefinire il controllo sui costi di finanziamento a breve termine. Questa mossa rappresenta un'evoluzione nella politica monetaria cinese, mirata a fornire strumenti più flessibili e granulari per la gestione della liquidità sui mercati. La PBOC sta gradualmente spostando il suo focus dai tradizionali medium-term lending facility (MLF) verso uno spettro più ampio di scadenze, permettendo una trasmissione più efficace della politica monetaria. Per gli investitori, questa evoluzione segnala l'intento della banca centrale di mantenere condizioni monetarie controllate senza ricorrere a tagli drastici dei tassi ufficiali. L'introduzione dello strumento overnight facilita una gestione più precisa della curva dei tassi a breve termine, potenzialmente influenzando rendimenti di obbligazioni a breve scadenza e il costo della liquidità nei mercati finanziari cinesi. Questa strategia riflette anche la necessità della PBOC di sostenere l'economia domestica mantenendo stabilità finanziaria in un contesto di incertezza globale.

Questa notizia è rilevante perché l'introduzione di reverse repo overnight da parte della PBOC segnala un approccio di fine-tuning monetario che evita tagli drastici dei tassi, supportando margini di liquidità controllati nei mercati cinesi senza shock di volatilità. Questo impatto è principalmente positivo per asset cinesi a breve scadenza e stabilizzante per i mercati emergenti, ma con implicazioni limitate sui mercati sviluppati occidentali nel breve termine.

La PBOC ha utilizzato strumenti simili durante le crisi di liquidità del 2013 e 2015, quando operazioni di repo vennero impiegate per controllare le curve dei tassi senza segnalare stress finanziario. Questa mossa replica la strategia di politica operativa già adottata dalla BCE e dalla Federal Reserve post-2008, dove la granularità degli strumenti di liquidità divenne cruciale per la trasmissione della politica monetaria.

- Riduzione della volatilità intraday sui mercati del reddito fisso cinese crea opportunità di carry trade su scadenze brevi per investitori esteri

- Stabilizzazione della liquidità supporta rally su azioni cicliche cinesi e mercati emergenti correlati

- Normalizzazione dei costi di finanziamento overnight facilita espansione creditizia controllata verso PMI, supportando transition verso consumi domestici

- Perdita di efficacia della trasmissione monetaria se la curva dei tassi cinese rimane appiattita nonostante il nuovo strumento

- Contagio di volatilità su mercati emergenti se la strategia della PBOC venisse percepita come segnale di debolezza economica sottostante

- Compressione dei margini finanziari cinesi se le operazioni overnight mantengono tassi artificialmente bassi, erodendo redditività bancaria

- Andamento di COST, SPY, QQQ nelle prossime sedute

- Compressione dei margini finanziari cinesi se le operazioni overnight mantengono tassi artificialmente bassi, erodendo...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore