Banca Ceca verso primo rialzo tassi da 4 anni contro l'inflazione domestica

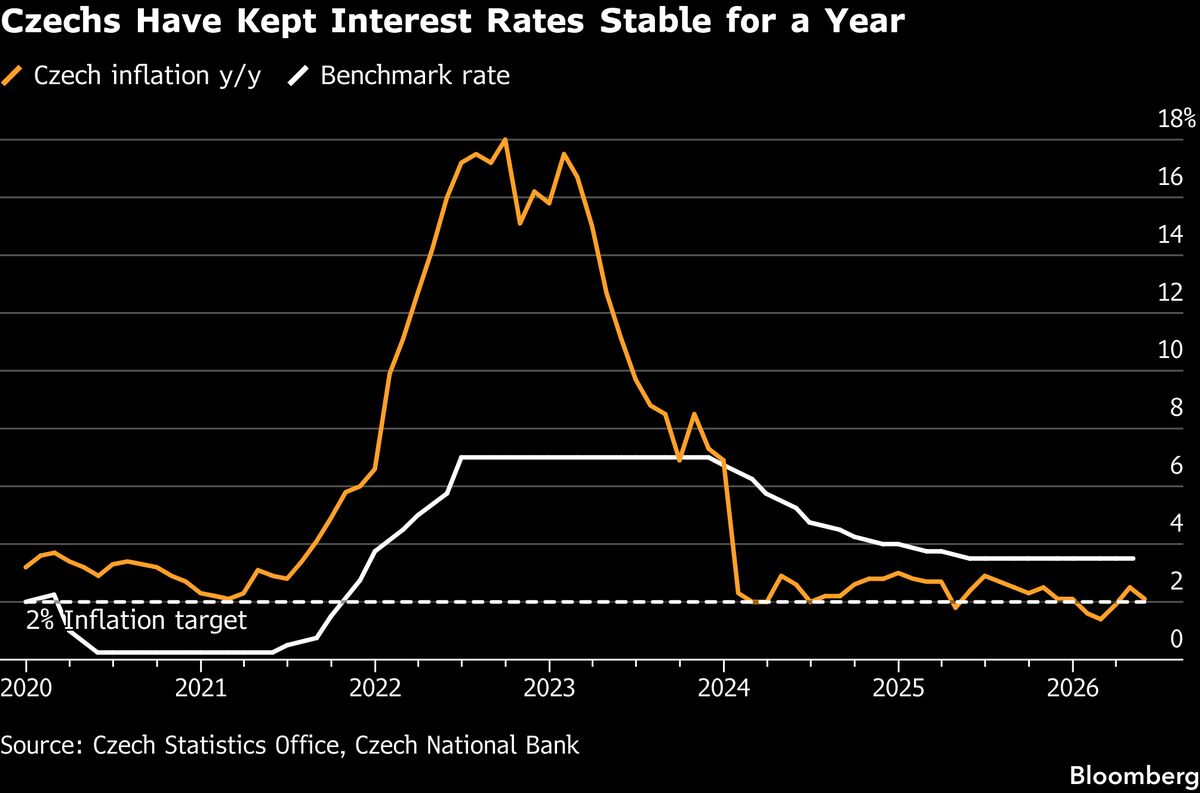

La Banca Nazionale Ceca sta valutando il primo aumento dei tassi di interesse dal 2022, interrompendo un ciclo di tagli durato quattro anni. La decisione risponde alle pressioni inflazionistiche domestiche che persistono nonostante il calo dei prezzi energetici globali, fattore che aveva dominato le dinamiche inflazionistiche europee negli anni precedenti. Per gli investitori italiani questo segnale è rilevante perché testimonia come le banche centrali europee stanno normalizzando la politica monetaria in risposta alle pressioni interne, potenzialmente anticipando movimenti simili dell'Eurotower. Un rialzo dei tassi cechi potrebbe rafforzare la corona ceca rispetto all'euro, creando opportunità di cambio per chi opera nei mercati valutari dell'Europa centrale. Inoltre, evidenzia come l'inflazione core (al netto delle commodities) rimane un tema critico nelle economie europee periferiche, influenzando le valutazioni di portafoglio e le strategie di allocazione multi-asset nella regione.

Questa notizia è rilevante perché il primo rialzo dei tassi della Banca Ceca in 4 anni segnala una normalizzazione della politica monetaria europea e riduce i rischi di inflazione core persistente, supportando potenzialmente il differenziale di rendimento sui bond europei e rafforzando le valute periferiche. Questo catalizza un repricing positivo dei mercati azionari europei e dei titoli di stato, con effetti favorevoli sui mercati sviluppati grazie alla riduzione dell'incertezza macroeconomica e all'anticipazione di cicli di normalizzazione coordinati tra banche centrali.

La Banca Ceca ha interrotto il ciclo di tagli nel 2022 durante l'inflazione post-pandemia; questo nuovo rialzo rispecchia il pattern seguito da Fed, BCE e Banca d'Inghilterra dal 2022-2023, confermando la sincronizzazione dei cicli monetari globali. Precedenti movimenti cechi hanno tradizionalmente preceduto o coinciso con decisioni dell'Eurotower di 2-6 mesi, suggerendo che questo segnale potrebbe anticipare future strette della BCE.

- Rotazione verso bond con duration lunga in economie ad alto yield (Europa centrale/periferica) che beneficeranno del carry trade in corona ceca e del differenziale di tassi vs. euro

- Posizionamenti long su esportatori europei ad alto fattore ceco (engineering, automotive, tecnologia) che vedranno rafforzamento delle marginalità

- Allocazione strategica multi-asset verso titoli finanziari europei (banche, assicurazioni) sensibili al rialzo dei tassi con miglioramento del net interest margin

- Inasprimento inatteso della rotta della politica monetaria globale con ripercussioni negative su valutazioni azionarie e obbligazionarie

- Apprezzamento della corona ceca oltre i livelli di equilibrio che comprometterebbe la competitività dell'export ceco e impattando i partner commerciali europei

- Divergenza dura tra banche centrali europee (BCE vs. autorità periferiche) creando volatilità nei cross-rates e volatilità nei fondi pan-europei

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Divergenza dura tra banche centrali europee (BCE vs. autorità periferiche) creando volatilità nei cross-rates e...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore