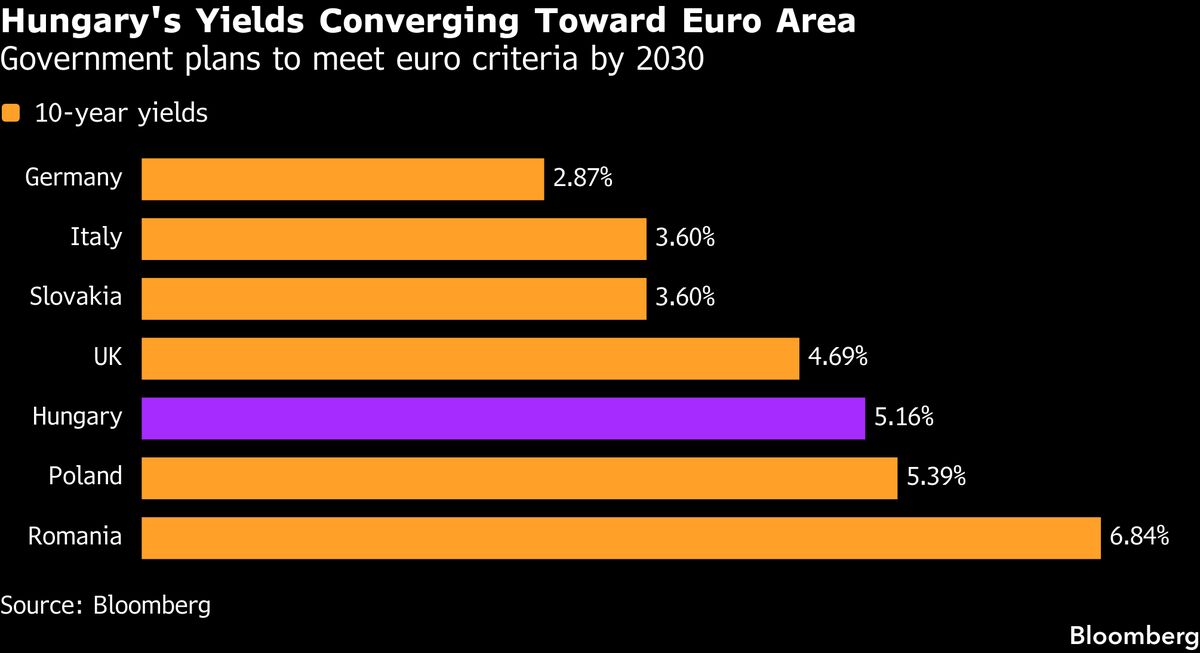

Asta Obbligazioni Giapponesi a 20 Anni: Domanda al Minimo da Maggio 2025

L'asta dei bond giapponesi a 20 anni ha registrato la domanda più debole dall'aprile 2025, quando il mercato obbligazionario nipponico subì un crollo significativo. Il calo della sottoscrizione riflette il ritorno delle preoccupazioni su inflazione e sostenibilità fiscale del Giappone, due fattori che hanno pesato negativamente sui rendimenti. Per gli investitori italiani, questo segnale da Tokyo è rilevante perché il Giappone è la seconda economia mondiale e il suo mercato obbligazionario influenza il contesto globale dei tassi. L'indebolimento della domanda ai bond nipponici suggerisce una riallocazione degli investitori verso asset considerati meno rischiosi in Europa e America. Il dato potrebbe portare la Banca del Giappone a riconsiderare la politica monetaria, con ripercussioni su yen e spread dei titoli globali. Per chi investe in obbligazioni internazionali o detiene posizioni in valute, è un campanello d'allarme sulla volatilità che potrebbe propagarsi sui mercati occidentali nelle prossime settimane.

Questa notizia è rilevante perché la domanda debole all'asta dei bond giapponesi a 20 anni segnala una riduzione dell'appetito per asset a lunga scadenza globale, con probabili ripercussioni negative su obbligazioni sovrane occidentali (inclusa Italia) e volatilità sui tassi. L'indebolimento riflette timori inflazionistici e di sostenibilità fiscale che potrebbero spingere le banche centrali a mantenere tassi elevati più a lungo, pesando su titoli growth e asset tecnologici. La riallocazione verso asset meno rischiosi in US/Europa potrebbe determinare una flight-to-safety che beneficia solo i titoli difensivi e Treasury USA a breve termine.

Il crollo del mercato obbligazionario giapponese ad aprile 2025 rappresenta un precedente recente di volatilità sincronizzata sui bond globali; parallelamente, la crisi dei tassi in Giappone del 2023-2024 aveva già dimostrato come Tokyo influenzi i rendimenti mondiali. Eventi analoghi (come il taper tantrum della Fed del 2013) hanno storicamente generato sell-off coordinati su obbligazioni sovrane e crescente aversione al rischio su equity.

- Rotazione tattica verso Treasury USA a brevissima scadenza (2-5 anni) e verso equity difensive/dividend yield europee come hedge rispetto ai titoli growth

- Posizionamento long su JPY come valuta safe-haven e arbitraggio su carry trade smantellati

- Accumulo selettivo di bond corporate investment-grade europei e italiani durante il sell-off, con rendimenti attraenti al 5-6% prima del riassorbimento della volatilità

- Escalation della volatilità sui tassi globali con ripercussioni su valutazioni azionarie e obbligazionarie europee e USA

- Intervento della BoJ con rialzo tassi imprevisto che acceleri il deleverage globale e amplifica il rischio di crisi di liquidità su asset illiquidi

- Allargamento degli spread sovrani europei (Italia in primis) se gli investitori fuggono da bond periferici verso Treasuries, con effetto domino su banche e fintech europee

- Andamento di TLT, SPY, QQQ nelle prossime sedute

- Allargamento degli spread sovrani europei (Italia in primis) se gli investitori fuggono da bond periferici verso...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore