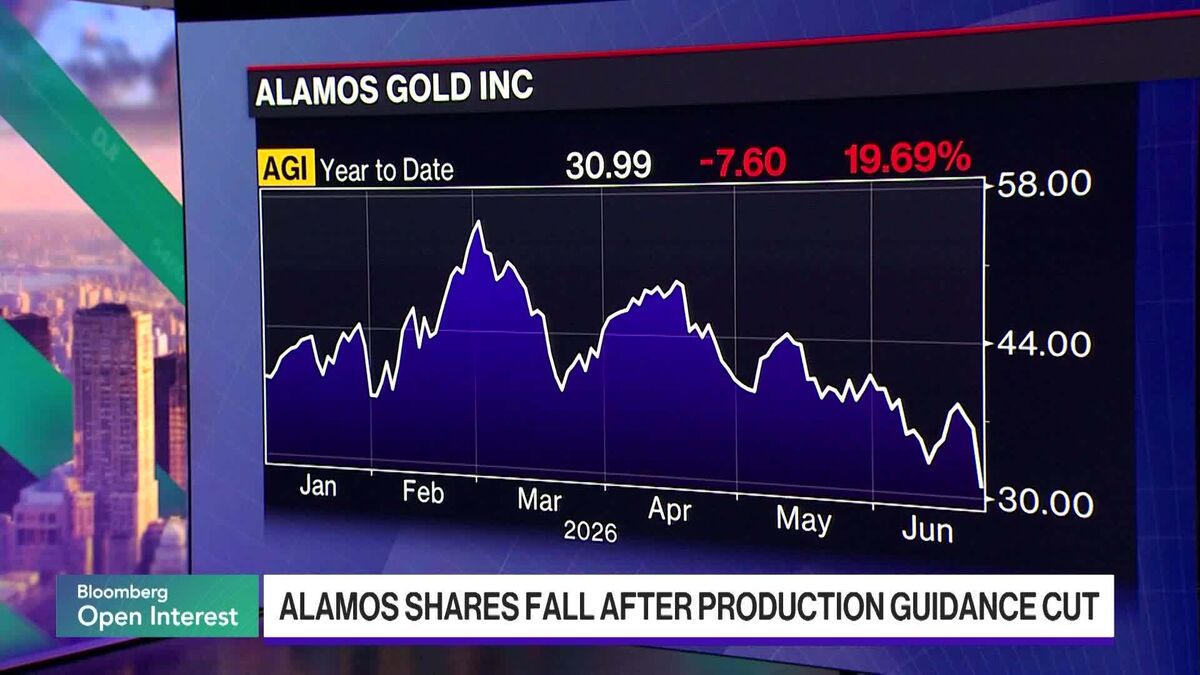

Alamos Gold respinge speculazioni su acquisizione dopo taglio produttivo

Il CEO di Alamos Gold, John McCluskey, ha respinto le voci di possibile acquisizione della società mineraria durante un'intervista a Bloomberg. McCluskey ha spiegato che il taglio della produzione annunciato rappresenta un assestamento temporaneo e non indica vulnerabilità finanziaria della compagnia. Il rifiuto delle speculazioni M&A arriva in un momento in cui il deprezzamento del titolo azionario avrebbe teoricamente reso Alamos un target più appetibile per potenziali acquirenti. Il CEO ha sottolineato come la società mantiene una posizione solida nonostante i venti contrari nel settore minerario. Per gli investitori in oro e società minerarie, il messaggio è chiaro: la management è focalizzata sulla continuità operativa e sul superamento delle difficoltà attuali piuttosto che su una possibile transazione. Questo posizionamento suggerisce fiducia nella capacità della società di recuperare i livelli produttivi normali nei prossimi periodi.

Questa notizia è rilevante perché l'annuncio di Alamos Gold respinge speculazioni M&A e rafforza la narrativa di stabilità operativa, supportando il sentiment sui titoli auriferi mid-cap. Il taglio produttivo temporaneo non genera allarmi di solvibilità, ma mantiene pressione sul prezzo del titolo a breve termine fino al ripristino della capacità produttiva. L'assenza di consolidamento nel settore minerario riduce potenziali catalizzatori di risalita per società vulnerabili con valutazioni depresse.

Simili dichiarazioni di rifiuto M&A da parte di CEO nel settore minerario si osservarono nel 2016-2017 durante il ciclo di deprezzamento delle materie prime, quando company management preferì ristrutturazioni interne a exit strategici. Il taglio produttivo temporaneo richiama i cicli di ottimizzazione operativa post-2015 nel segmento oro, quando società aurifere ridimensionarono operazioni per proteggere margini.

- Ripresa della produzione secondo tempistiche comunicate genererebbe effetto "positive surprise" con potenziale upside 15-25% sul titolo

- Consolidamento del prezzo dell'oro sopra soglia $2,050-$2,100/oz rafforzerebbe narrative di resilienza cash flow e attirebbe capital allocations verso mid-tier producers

- Eventuale M&A di asset-light strategici potrebbe migliorare asset quality senza cedere la società, creando upside attraverso spin-off optionality

- Deterioramento ulteriore dei prezzi dell'oro potrebbe erodere il statement di solidità finanziaria, creando pressione su cash flow e costringendo a rinegoziazioni di debt covenants

- Persistenza del taglio produttivo oltre le tempistiche comunicate comprometterebbe credibilità management e indebolirebbe power negoziale

- Possibili downgrade rating da agenzie di credito se margins comprimersi ulteriormente durante ciclo di deprezzamento generale del settore

- Andamento di GLD, IAU, SLV nelle prossime sedute

- Possibili downgrade rating da agenzie di credito se margins comprimersi ulteriormente durante ciclo di deprezzamento...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore