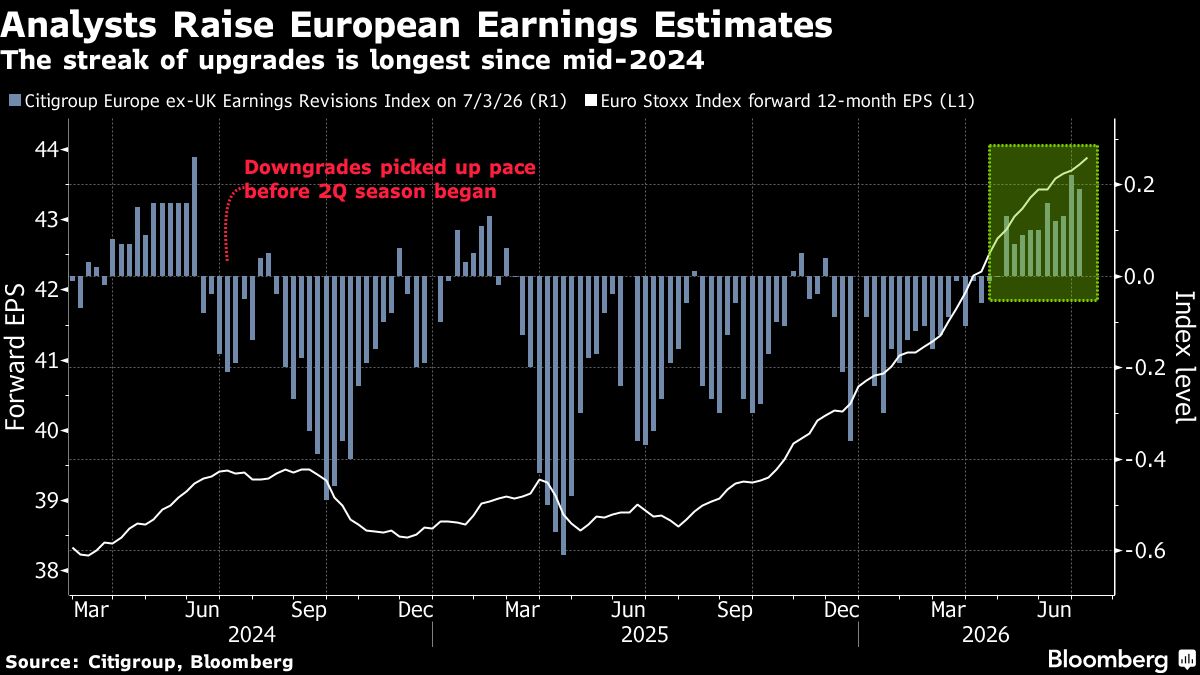

Akins consiglia di comprare i titoli sottoperformanti: opportunità di rialzo nei prossimi 6 mesi

Mike Akins di ETF Action suggerisce agli investitori di aumentare l'esposizione a settori e società che hanno sottoperformato rispetto ai titoli legati all'intelligenza artificiale. Questa strategia si basa su un'ipotesi di rotazione del mercato, dove i titoli rimasti indietro potrebbero recuperare terreno rispetto ai "magnifici sette" e ai big tech che hanno dominato le performance nel 2023-2024. Per gli investitori italiani, questa tesi rappresenta un'opportunità di diversificazione dal sovrapesamento tecnologico, potenzialmente offrendo rendimenti superiori nei prossimi sei mesi se il mercato effettivamente ruota verso settori trascurati come healthcare, finanziari, industriali e consumer. Il timing è rilevante considerando le valutazioni ormai elevate dei titoli AI. Tuttavia, questa strategia comporta rischi: se il trend AI dovesse proseguire, i titoli sottoperformanti resterebbero indietro. L'approccio è tipicamente tatttico e richiede disciplina nel monitoraggio delle condizioni di mercato.

Questa notizia è rilevante perché la tesi di rotazione settoriale proposta da Akins suggerisce una potenziale ridistribuzione del capitale dai mega-cap tech verso settori ciclici e value, con implicazioni immediate su volatilità cross-asset e potenziale compressione dei P/E nei "Magnificent Seven". Questa strategia implica maggiore volatilità nei prossimi 6 mesi ma opportunità di outperformance per titoli europei e value-oriented, particolarmente rilevante per il mercato italiano sottopesato dagli investitori globali.

Simile alla rotazione 2022 post-lockdown (energy e financials vs growth), quando il picco della bolla tech aveva creato opportunità nei settori ciclici. Nel 2016 post-Brexit, una dinamica analoga aveva favorito banche europee e industriali rispetto a FAANG. La sovraconcentrazione su AI nel 2024 richiama la bolla dot-com del 2000 prima della correzione verso value stocks.

- Accesso a valutazioni attrattive in healthcare (JNJ, PFE, LLY, AZN) e pharma europeo (NOVN.SW) non ancora prezzate positivamente

- Recupero dei finanziari globali (JPM, BAC, GS, MS) e banche italiane (ISP.MI, UCG.MI, MB.MI) se tassi rimangono stabili

- Industriali/difesa (BA, GE, RTX) e lusso europeo (MC.PA, RACE.MI) con upside significativo se economia resiste e si riduce risk-off su AI

- Persistenza del trend AI longer del previsto (NVDA, MSFT, GOOGL continuano a guidare) con sottoperformanti che rimangono indietro

- Timing del ciclo errato con aumento della Fed-fear che penalizza value e finanziari prima della rotazione

- Geopolitical shock o earnings miss nei big tech accelerano il drawdown prima che i sottoperformanti recuperino terreno

- Andamento di INTC, NVDA, MSFT nelle prossime sedute

- Geopolitical shock o earnings miss nei big tech accelerano il drawdown prima che i sottoperformanti recuperino terreno

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore