Warsh sorprende i mercati obbligazionari, le scommesse su rialzi dei tassi accelerano

Kevin Warsh, nuovo governatore della Federal Reserve, ha fatto subito sentire la sua presenza nei mercati obbligazionari con dichiarazioni che hanno sorpreso gli operatori finanziari. Il suo intervento ha innescato un aumento significativo delle scommesse dei mercati su futuri rialzi dei tassi di interesse americani. La mossa riflette una posizione più hawkish rispetto alle aspettative precedenti e segnala una possibile divergenza rispetto alla traiettoria di politica monetaria anticipata dagli investitori. Per i mercati italiani ed europei, un'escalation dei tassi Usa comporterebbe pressioni sul differenziale dei rendimenti tra titoli americani ed europei, potenzialmente influenzando i flussi di capitale e i valori delle valute. Gli investitori italiani dovranno monitorare attentamente le future comunicazioni della Fed, poiché una stretta monetaria americana più aggressiva potrebbe comprimere i multipli di valutazione azionari globali e aumentare i costi di finanziamento per le aziende indebitate. Questo sviluppo rappresenta un turning point significativo nella percezione del ciclo di politica monetaria americana.

Questa notizia è rilevante perché l'intervento hawkish di Kevin Warsh come nuovo governatore della Fed ha innescato un rialzo delle aspettative sui tassi USA, comprimendo i prezzi delle obbligazioni (TLT in particolare) e provocando un appiattimento della curva dei rendimenti. Questo shift di policy comporta pressioni immediate sui multipli azionari globali, soprattutto sui titoli growth ad alta sensibilità ai tassi (NVDA, MSFT, GOOGL, META), e una rotazione verso asset value e difensivi. Per i mercati italiani ed europei, l'aumento del differenziale USA-EU genera deflussi di capitale, pressioni sul cambio EUR/USD e compressione delle valutazioni su titoli finanziari e utility indebitate.

Questo scenario ricorda la "taper tantrum" del 2013 quando Bernanke sorprese i mercati con segnali di restrizione, provocando vendite massicce su obbligazioni emergenti e oscillazioni valutarie drammatiche. Analogamente, nel 2022 la Fed di Powell ha accelerato il ciclo di rialzi tassi oltre le aspettative, generando una correzione globale dell'8-12% su indici azionari e una contrazione significativa sui valori immobiliari. L'elemento di sorpresa nelle comunicazioni Fed rimane uno dei catalizzatori di volatilità più potenti nei mercati globali.

- Rotazione tattica verso value financials e banche USA (JPM, BAC, GS) che beneficiano di spread più ampi e margini di interesse superiori, con potenziale di apprezzamento del 12-18%

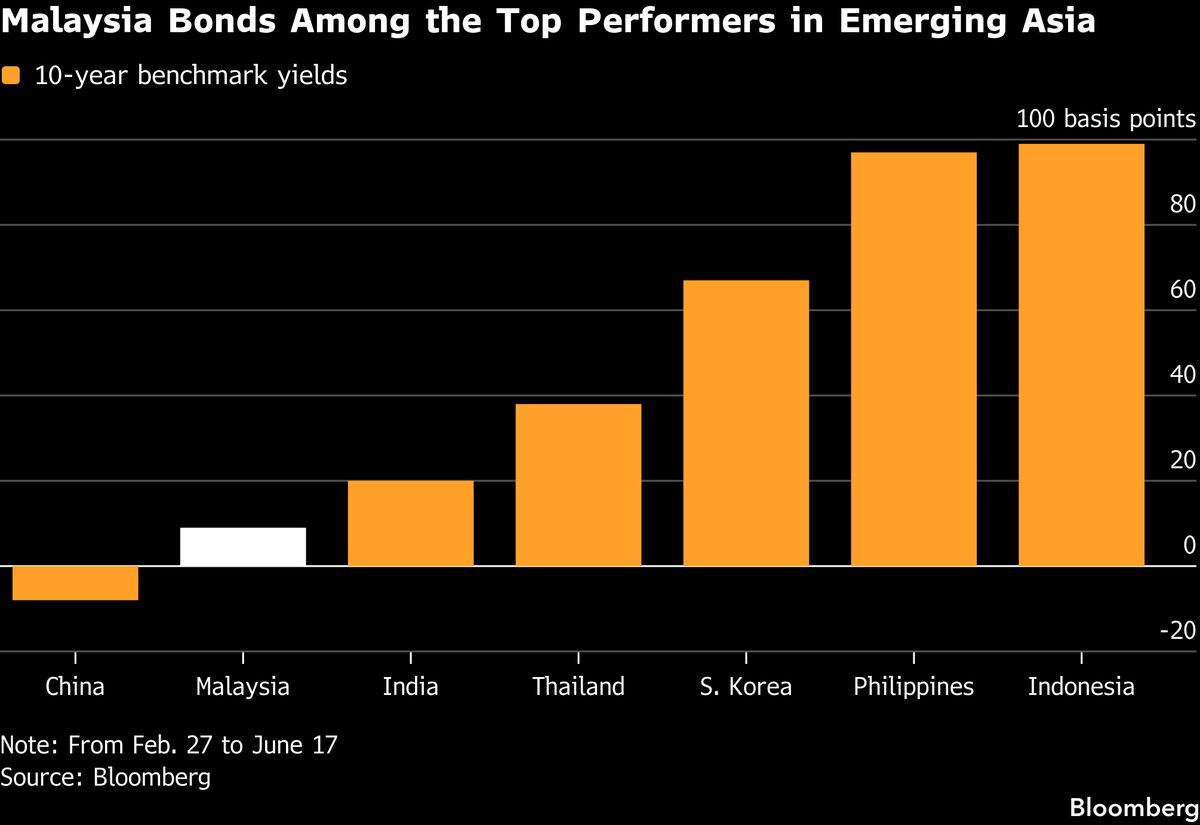

- Accumulo di posizioni su obbligazioni governative italiane (BTP) con duration long dopo la correzione iniziale, poiché lo spread Eurozona dovrebbe stabilizzarsi una volta digerita la notizia

- Posizionamento su titoli europei con bassa leva finanziaria (NESN.SW, NOVN.SW, ROG.SW) e settore difensivo (alimentare, utility non indebitate) che beneficiano di flight-to-quality verso blue chip europee meno esposte a ciclo tassi

- Volatilità esplosiva sui mercati obbligazionari USA con possibili spike nei rendimenti a 10Y oltre il 4.5%, alimentando panico tra gli hedge fund short duration

- Deflussi massicci da mercati emergenti e borse europee verso asset safe-haven (Treasury, franco svizzero), con compressione di spread su titoli periferici italiani (BTP spread potrebbe allargare di 50-100bps)

- Compressione simultanea su valutazioni tech (perdita di 15-25% nei prossimi 6 mesi per megacap growth) e su utility/dividend stock (NEE, dividend yield compression) creando un ambiente risk-off generalizzato

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Compressione simultanea su valutazioni tech (perdita di 15-25% nei prossimi 6 mesi per megacap growth) e su...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore