Volatilità obbligazionaria record in Indonesia minaccia il boom di emissioni

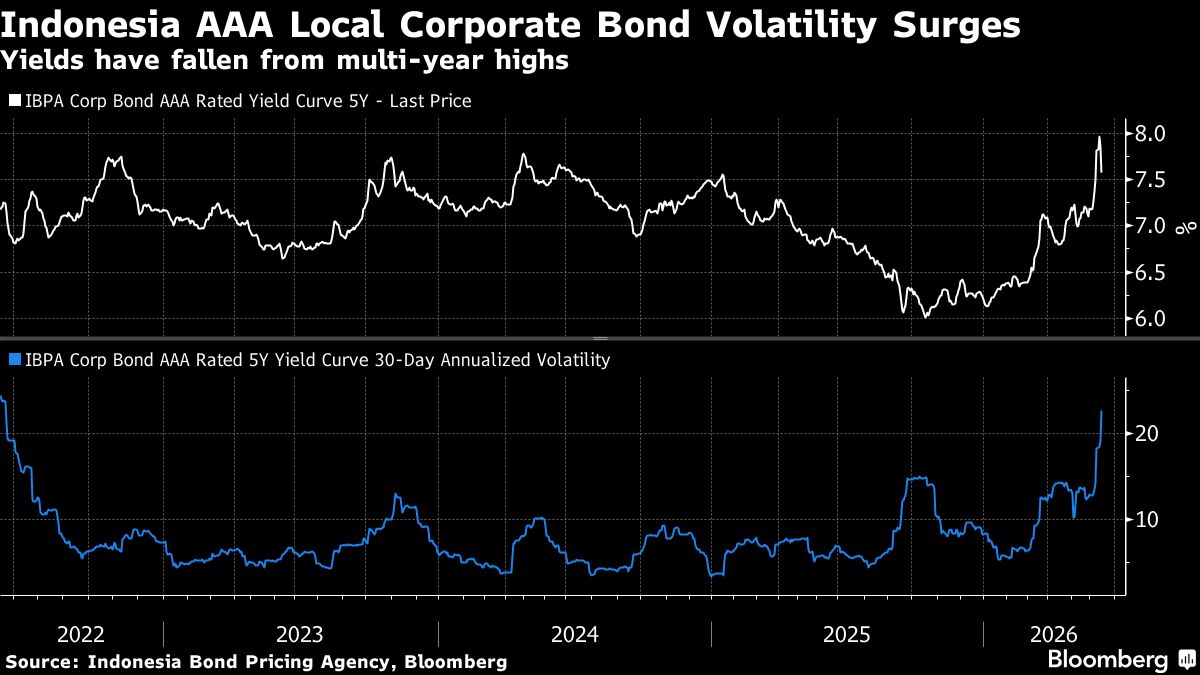

La volatilità dei bond aziendali in rupiah ha raggiunto i massimi degli ultimi quattro anni, creando rischi significativi per il record di emissioni di debito delle società indonesiane. L'instabilità è alimentata da oscillazioni nelle politiche governative che hanno eroso la fiducia degli investitori internazionali negli asset indonesiani. Questo clima di incertezza giunge in un momento critico, proprio quando le aziende locali stavano accelerando il ricorso ai mercati obbligazionari. Per gli investitori italiani interessati ai mercati emergenti, rappresenta un campanello d'allarme: la volatilità crescente può tradursi in spread di rendimento allargati e compressione della domanda di bond emergenti. Le società indonesiane potranno affrontare costi di finanziamento superiori, mentre i rischi di deterioramento creditizio si amplificano in caso di ulteriori shock macroeconomici.

Questa notizia è rilevante perché la volatilità record nei bond in rupiah indonesiani (massimi 4 anni) determinerà allargamento degli spread di rendimento sui mercati emergenti, comprimendo la domanda globale di debito EM e incrementando i costi di finanziamento per le aziende locali. Questo evento innesca un flight-to-quality che favorisce obbligazioni sovrane sviluppate (USA, Europa) a scapito degli asset emergenti, con effetti immediati su volumi e pricing nei segmenti fixed income EM.

Situazione analoga si verificò nel 2018 durante la crisi della lira turca e nel 2020 con lo shock COVID, quando i mercati emergenti subirono massive fuoriuscite di capitali. L'instabilità politico-normativa indonesiana ricorda le dinamiche che precedettero la crisi finanziaria asiatica del 1997, quando la sfiducia negli asset EM causò rialzi esponenziali degli spread.

- Spread allargati su bond indonesiani offrono entry point per investitori value con profilo di rischio appropriato, con rendimenti compressivi nei prossimi 12-24 mesi se la stabilità politica si ripristina

- Flussi difensivi verso mercati EM con fondamentali solidi (Korea, Taiwan) creano dislocazioni di pricing sfruttabili

- Rialzo dei rendimenti sui bond sovrani EM a basso default risk (USMV quality factors) attrae capitali dagli equivalenti sviluppati satturi

- Ulteriori oscillazioni nelle politiche governative indonesiane potrebbero trasformare la volatilità tattica in crisi strutturale del debito locale

- Contagio verso altri mercati EM (Sudest asiatico) con effetto domino su fondi e ETF emergentisti globali

- Deterioramento della qualità creditizia aziendale indonesiana in caso di shock macroeconomico, con rischio default su tranche junior e high-yield EM

- Andamento di TRN.MI, EEM, VTI nelle prossime sedute

- Deterioramento della qualità creditizia aziendale indonesiana in caso di shock macroeconomico, con rischio default su...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore