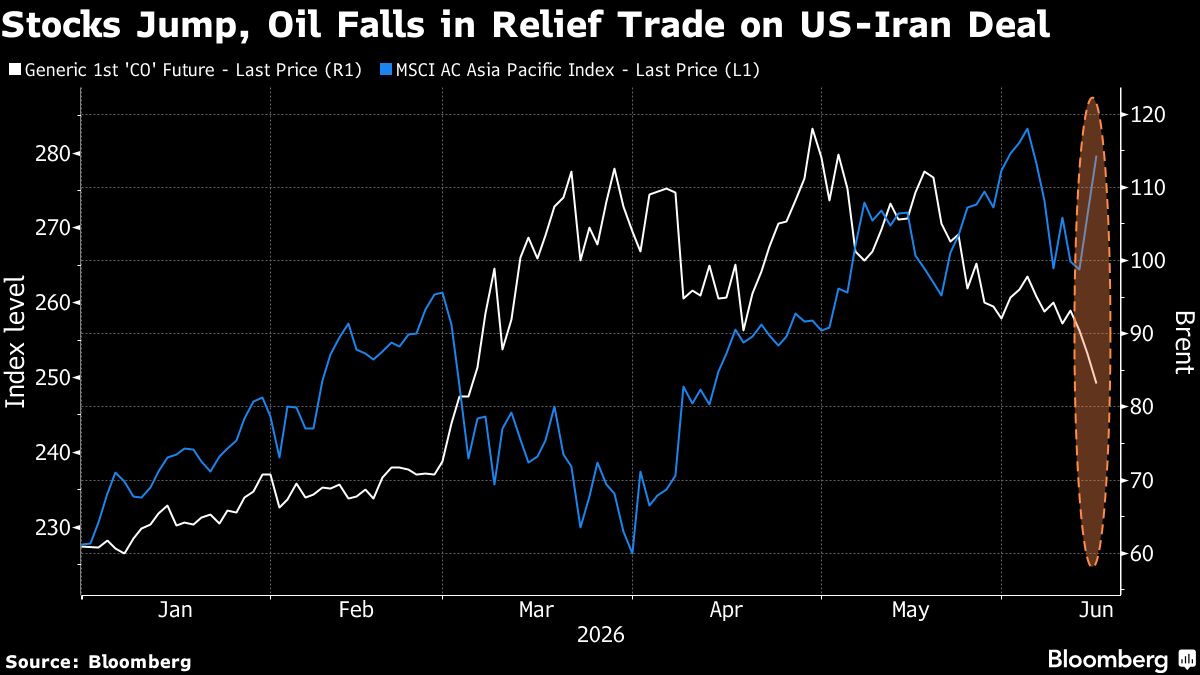

Tensioni Iran-Usa, il rally azionario dipende dall'eredità inflazionistica

Dopo l'accordo temporaneo tra Stati Uniti e Iran, i mercati hanno registrato un rally con rialzi su bond e azioni, ma gli investitori rimangono cauti sulle prospettive inflazionistiche a lungo termine. Il conflitto nel Medio Oriente continua a rappresentare un rischio significativo per i prezzi dell'energia e delle materie prime, con potenziali effetti inflazionistici che potrebbero persistere oltre la tregua diplomatica. La stabilità del rally dipenderà crucialmente dalla capacità della Fed di gestire le pressioni inflazionistiche ereditate dal conflitto: eventuali aumenti strutturali dei prezzi potrebbero limitare i tagli ai tassi d'interesse attesi dai mercati. Gli analisti avvertono che il sentiment positivo potrebbe rivelarsi temporaneo se le conseguenze economiche del conflitto continueranno a pesare sulle catene di approvvigionamento globali e sui costi energetici. Per gli investitori italiani, questo significa monitorare attentamente l'evoluzione delle quotazioni del petrolio e l'impatto sull'inflazione dell'eurozona, che potrebbe condizionare le decisioni della BCE sui tassi.

Questa notizia è rilevante perché il rally azionario post-accordo Iran-USA è sostenuto da una riduzione del rischio geopolitico immediato, ma rimane vulnerabile alle pressioni inflazionistiche strutturali ereditate dal conflitto. L'incertezza sulla traiettoria dei tassi Fed e BCE limita i guadagni sui bond, con i mercati quotati in attesa di chiarimenti sull'evoluzione dei costi energetici e delle catene di approvvigionamento globali. Il sentiment positivo potrebbe rivelarsi effimero qualora le spinte inflazionistiche persistessero, riducendo lo spazio per tagli ai tassi e penalizzando i settori più sensibili ai tassi di interesse.

Situazioni simili si sono verificate durante le crisi petrolifere del 2011-2012 (tensioni Iran e sanzioni), quando accordi temporanei generavano rally seguiti da volatilità se i fondamentali energetici non miglioravano. L'eredità inflazionistica dei conflitti geopolitici è stata documentata dopo il 2022 (shock energetico post-Russia-Ucraina), dove i mercati hanno oscillato tra ottimismo per la pace e preoccupazioni per l'inflazione persistente che limitava gli spazi di policy della Fed.

- Rotazione verso settori value e energy (petrolio/gas) se le tensioni geopolitiche aumentano ulteriormente, con compressione dei multipli growth compensata da upside nei fondamentali dei commodities

- Posizionamento su bond a breve termine (TLT con duration ridotta) per cogliere una potential curva di yield più favorevole se l'inflazione si stabilizza

- Selective positioning su large cap difensivi europei e italiani (utility, energia) meno esposti al costo del capitale ma con exposure a dividendi stabili, favoriti da tassi reali meno negativi

- Persistenza delle spinte inflazionistiche strutturali che costringerebbero la Fed a mantenere tassi più alti del previsto, penalizzando growth e bond

- Deterioramento della tregua diplomatica e riacutizzazione delle tensioni medio-orientali, con impatto negativo sui prezzi del petrolio e sulle catene di approvvigionamento

- Divergenza tra Fed e BCE sulla gestione dell'inflazione, con la BCE costretta a mantenere tassi elevati per proteggere l'euro, indebolendo la crescita dell'eurozona

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Divergenza tra Fed e BCE sulla gestione dell'inflazione, con la BCE costretta a mantenere tassi elevati per proteggere...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore