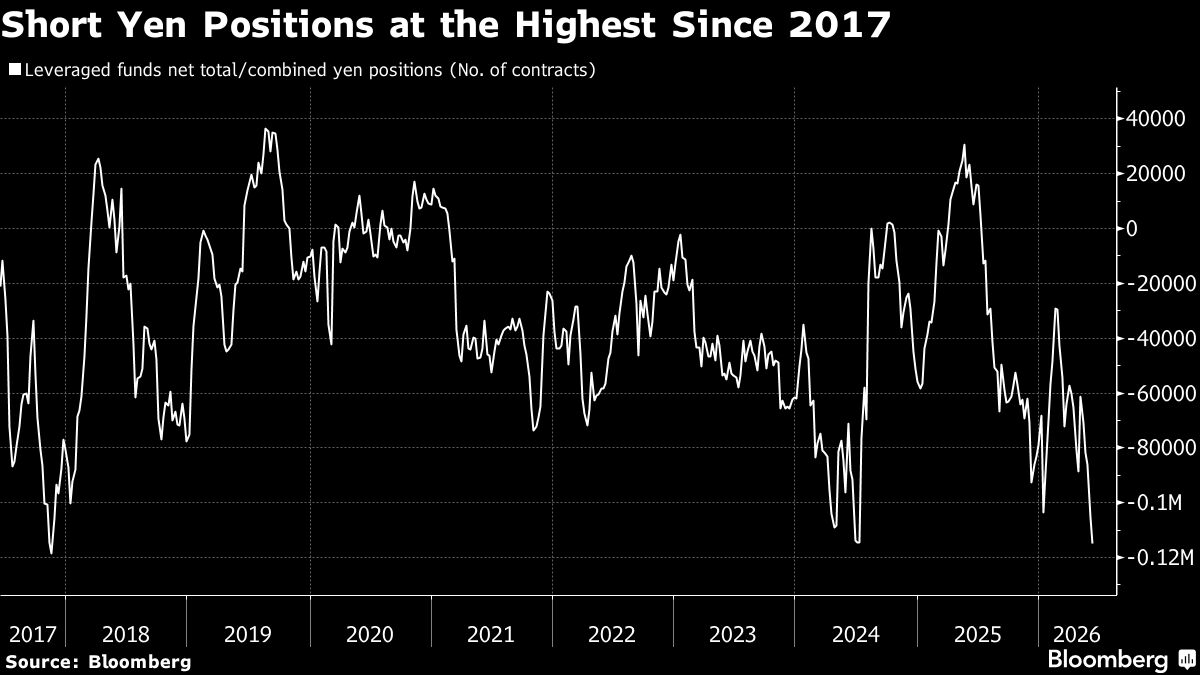

Scommesse ribassiste sullo yen ai massimi di 9 anni: il carry trade riparte

Gli speculatori hanno aumentato le posizioni corte sullo yen ai massimi dal 2015, segnalando il ritorno in vigore della celebre strategia del yen carry trade nonostante i rischi di intervento della Banca del Giappone e le possibili decisioni sui tassi. La ripresa delle scommesse ribassiste sulla valuta nipponica riflette la fiducia degli investitori nel mantenimento di tassi bassi in Giappone, che rende conveniente prendere in prestito in yen a buon mercato per investire in asset con rendimenti superiori nelle altre economie. Questo movimento arriva in un momento critico, con il Board della BoJ atteso martedì per una possibile mossa rialzista sui tassi che potrebbe invertire il trend. Il carry trade è stata una delle strategie di mercato più profittevoli del decennio, ma storicamente fragile durante i periodi di volatilità, come dimostrato dai crolli repentini che avvengono quando i differenziali di interesse si riducono. L'aumento massiccio delle posizioni corte sullo yen segnala un sentiment ribassista consolidato e una previsione di tassi BoJ ancora contrastanti con quelli occidentali, anche dopo i rialzi della Fed. Gli investitori monitorano da vicino le decisioni di politica monetaria giapponese e i segnali di intervento ufficiale.

Questa notizia è rilevante perché l'accumulo massiccio di posizioni corte sullo yen ai massimi di 9 anni amplifica il rischio sistemico nel carry trade, con potenziale violenta compressione se la BoJ rialza i tassi martedì, generando liquidazioni forzate che potrebbero travolgere mercati azionari globali e asset risk-on. La strategia ribassista sullo yen rispecchia estrema fiducia nel differenziale tassi Giappone-USA, ma espone il portafoglio globale a uno shock di volatilità che storicamente produce correzioni simultanee su azionario, credito e valute emergenti.

Il precedente episodio di agosto 2024 ha visto lo yen apprezzarsi bruscamente (+7% in 3 giorni) quando la BoJ ha segnalato un'imminente stretta, provocando il disfarsi simultaneo di carry trade e causando il peggior giorno di Borsa giapponese in 37 anni e contagio globale con cali del 4-5% su S&P500 e Nikkei. Nel 2015, la svalutazione dello yuan cinese e l'incertezza della Fed innescarono una spirale simile di "crowded trade unwinding" che liquidò miliardi in posizioni corte sullo yen in 48 ore.

- Posizionamento long JPY mediante hedging o long currency trades prima della riunione BoJ di martedì sfrutta l'eccesso di short positioning e la probabilità di compressione, con potenziale guadagno 2-3% in 48 ore

- Riduzione defensiva da carry trade nelle economie risk-on (Messico, Brasile, paesi EM a alto rendimento) e riallocazione verso developed markets con tassi stabili attira flussi di portafoglio nei prossimi 2-3 mesi

- Aumento della volatilità implicita su cross JPY (USDJPY, EURJPY) crea opportunità di trading options su volatility expansion, con call su VIX e strangle su futures valutari altamente redditizi.

- Decisione rialzista della BoJ martedì innesca lo squeeze sullo yen con apprezzamento violento (>2%) e liquidazioni a cascata del carry trade, colpendo equity globali, mercati emergenti e high-yield

- Concentrazione eccessiva di posizioni corte (massimi 2015) crea fragile equilibrio dove piccoli movimenti dei tassi BoJ generano instabilità sistemica e correlazioni positive distruttive tra asset class

- Intervento ufficiale della BoJ per frenare l'apprezzamento dello yen dopo uno shock rialzista crea incertezza sulle comunicazioni future e erosione della credibilità, destabilizzando forward guidance.

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Intervento ufficiale della BoJ per frenare l'apprezzamento dello yen dopo uno shock rialzista crea incertezza sulle...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore