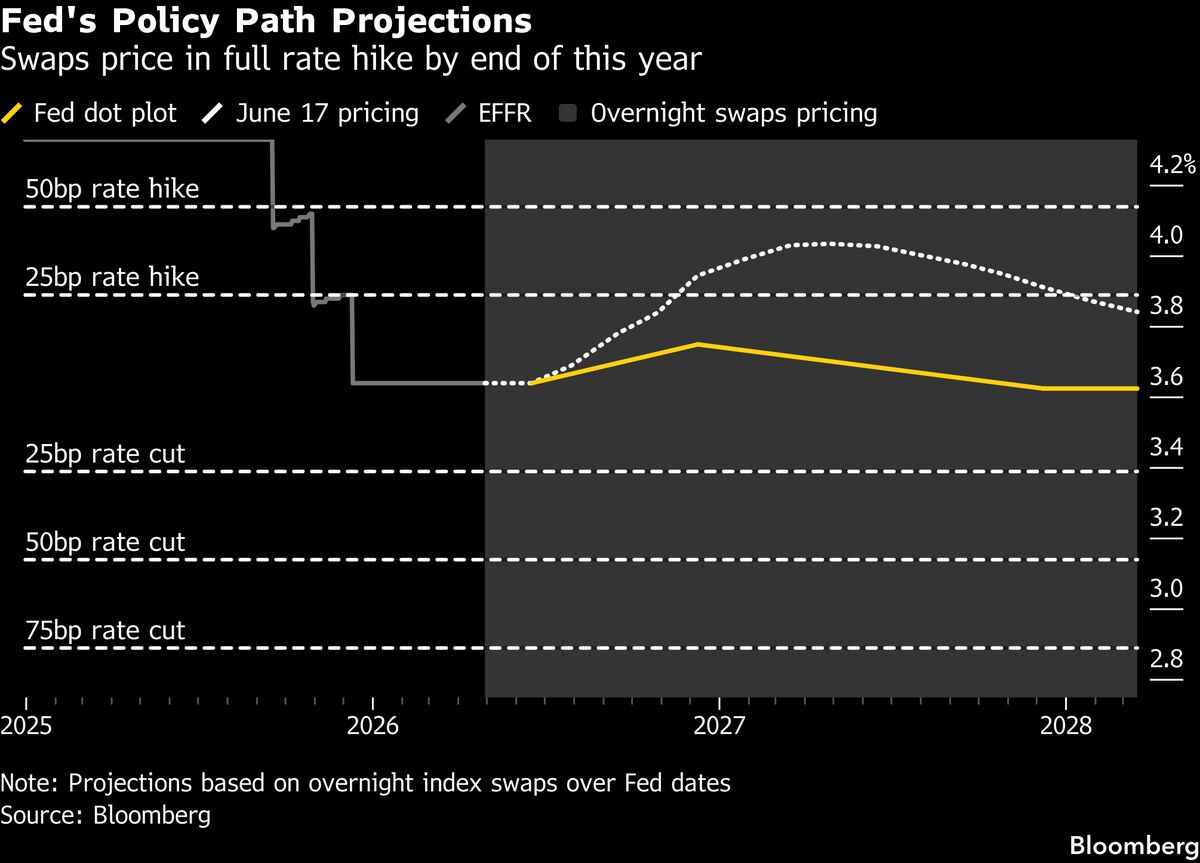

Rendimenti Usa in rialzo, Fed segnala possibile aumento tassi nel 2026

I rendimenti dei Treasury americani a breve scadenza hanno registrato un salto significativo dopo che i funzionari della Federal Reserve hanno segnalato attraverso il dot plot l'aspettativa di un aumento dei tassi nel prossimo futuro. Gli operatori di mercato hanno iniziato a prezzare completamente la possibilità di un rialzo dei tassi entro ottobre, modificando le aspettative precedentemente più favorevoli su una fase di taglio dei tassi prolungata. Questo movimento riflette un cambio di sentiment nel mercato obbligazionario americano, dove gli investitori adeguano i loro portafogli in risposta alle nuove indicazioni della banca centrale. L'aumento dei rendimenti ha implicazioni dirette per i prestiti ipotecari, i mutui e i finanziamenti aziendali, rendendo il costo del denaro più elevato per consumatori e imprese. Gli investitori italiani esposti al dollaro e ai Treasury vedranno un'apprezzamento della valuta americana e variazioni nei loro investimenti obbligazionari. Il movimento rappresenta una virata della Fed verso una politica monetaria meno accomodante rispetto alle aspettative di settembre.

Questa notizia è rilevante perché l'aumento dei rendimenti Treasury e le segnalazioni della Fed su possibili rialzi dei tassi nel 2026 genereranno pressione sulle valutazioni di titoli growth e tech, con il Nasdaq (QQQ) vulnerabile a vendite di take-profit. Gli spread creditizi si allargheranno, penalizzando i bond corporate e creando headwind per i settori ciclici a leva finanziaria elevata (real estate, utility, fintech), mentre il dollaro si apprezzerà significativamente contro l'euro, impattando i rendimenti attesi dagli investimenti europei denominati in USD.

Situazione analoga si verificò nel marzo 2022 quando la Fed iniziò il ciclo di rialzo dei tassi, con il S&P 500 che cedette il 10% nei tre mesi successivi e QQQ il 20%. Nel 2018, il dot plot della Fed segnalò quattro rialzi per l'anno, causando una volatilità record in ottobre e una correzione del 19.8% sul Nasdaq entro dicembre.

- Posizionamento long su titoli value e finanziari (JPM, BAC, GS, MS, BRK-B) che beneficeranno di spread creditizi più ampi e margini di interesse superiori

- Rotazione verso settori defensive a basso beta e dividend yield (utilities come ENEL.MI, energy XOM, CVX, beni di consumo KO, PG)

- Apprezzamento del dollaro crea opportunità di carry trade e valore relativo per gli investitori US su asset internazionali, in particolare su azioni europee e italiane sottovalutate (ENI.MI, ENEL.MI, ISP.MI, RACE.MI, ASML, SAP)

- Repricing violento dei titoli growth e tech (NVDA, MSFT, AAPL) con potenziali riduzioni di valutazioni P/E fino al 15-20%

- Contrazione dei volumi di M&A e degli investimenti aziendali, penalizzando banche d'investimento e fintech (JPM, GS, MS, PYPL)

- Perdite nei bond Treasury e obbligazioni corporate, con duration risk critico sugli ETF obbligazionari a lungo termine (TLT)

- Andamento di COST, DOT-USD, SPY nelle prossime sedute

- Perdite nei bond Treasury e obbligazioni corporate, con duration risk critico sugli ETF obbligazionari a lungo termine...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore