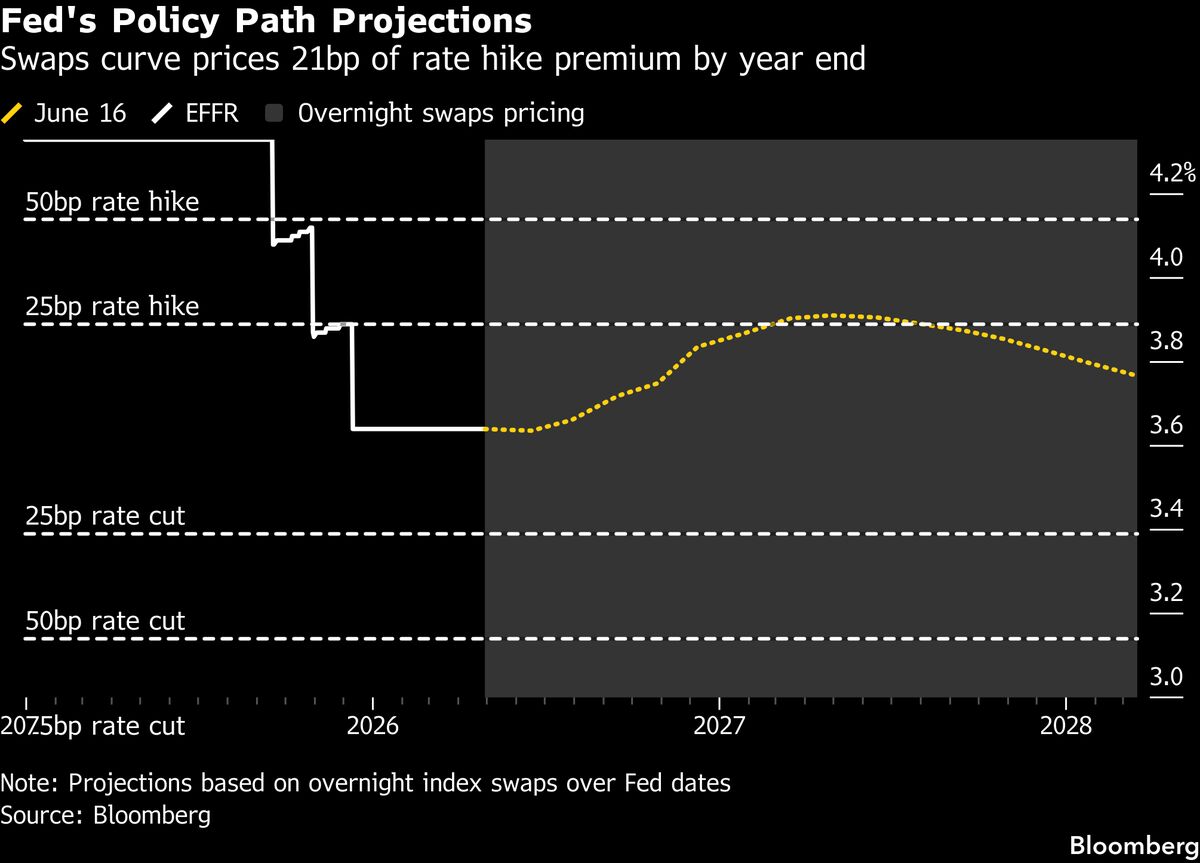

Rally obbligazionario non ferma il rischio di tassi elevati nel 2024

Nonostante il recente rally dei bond globali e il calo dei prezzi energetici grazie alla tregua fragile in Medio Oriente, i governi mondiali continueranno a fronteggiare costi di finanziamento elevati almeno per il resto dell'anno. La riduzione delle pressioni inflazionistiche dovute al ribasso dell'energia non è sufficiente a invertire la tendenza strutturale verso tassi d'interesse più alti e persistenti. Gli investitori dovrebbero aspettarsi che le banche centrali mantengano una posizione restrittiva più a lungo del previsto, poiché altri fattori sottostanti continuano a supportare un contesto di tassi elevati. Questo scenario crea sfide significative per i debitori sovrani, in particolare per le economie già gravate da elevati livelli di indebitamento. Per gli investitori italiani, questa dinamica implica opportunità nei titoli di Stato a breve-medio termine, ma anche rischi per le valutazioni delle azioni in un contesto di tassi persistentemente alti. La tregua mediorientale, sebbene positiva per il controllo dell'inflazione, non cambia il panorama fondamentale dei tassi globali.

Questa notizia è rilevante perché il persistere di tassi elevati nel 2024 eserciterà pressione al ribasso sulle valutazioni azionarie, particolarmente nei settori growth e tech con elevati multipli, mentre creerà headwind per i governi sovrani ad alto debito come l'Italia. Gli investitori dovrebbero attendersi una volatilità aumentata nei mercati equity globali e una rotazione dai segmenti più espansivi verso defensives e obbligazioni a breve termine.

Scenario simile al 2022-2023 quando la Fed e BCE mantennero tassi restrittivi per più lungo rispetto alle aspettative di mercato, causando correzioni significative nei Tech e negli high-growth stocks. L'Italia in particolare subì pressioni sui BTP spread durante il ciclo di inasprimento 2022, con rendimenti dei decennali oscillanti tra il 3-4%.

- Outperformance dei titoli di Stato italiani a breve-medio termine (1-5Y) rispetto a obbligazioni lunghe

- Rotazione toward defensives e dividend payers europei con cash yield elevati

- Posizionamento in value stocks europei less exposed a rate-sensitive multiples expansion

- Compressione di valutazioni nei segmenti growth/SaaS a causa di higher discount rates

- Allargamento degli spread sovrani italiani (BTP-Bund) in scenari di stress fiscal globale

- Deterioramento della redditività del settore bancario europeo per margini di interesse limitati dalle banche centrali restrittive

- Andamento di COST, SPY, QQQ nelle prossime sedute

- Deterioramento della redditività del settore bancario europeo per margini di interesse limitati dalle banche centrali...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore