Prezzi agricoli in calo con possibile riapertura dello Stretto di Hormuz

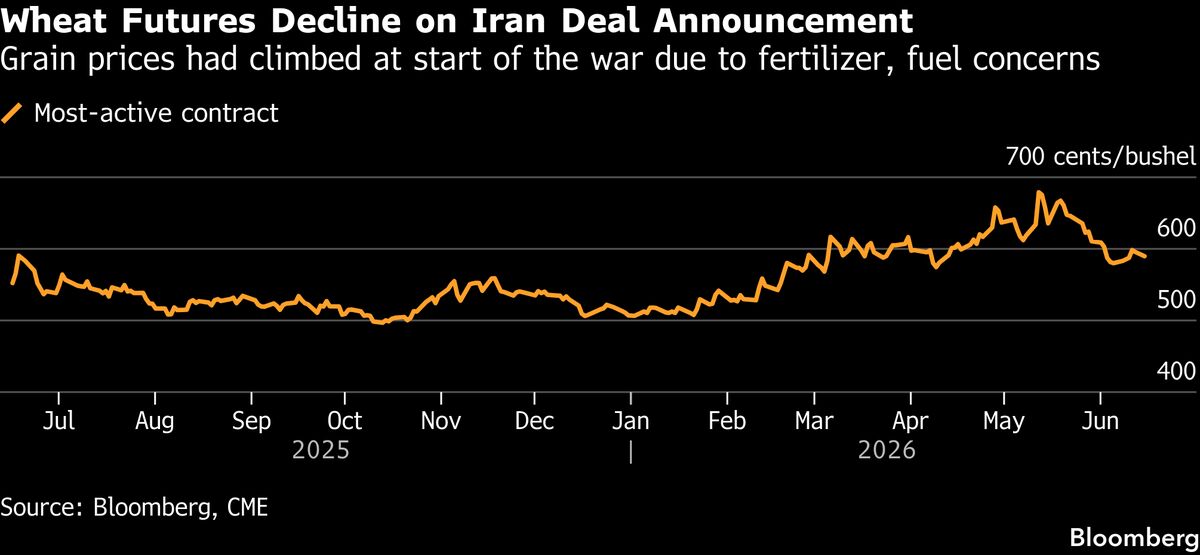

I futures sui cereali hanno registrato un calo significativo a Chicago sulla scia di notizie positive riguardanti una potenziale riapertura dello Stretto di Hormuz, cruciale corridoio commerciale per il trasporto globale di materie prime. L'apertura dello stretto alleggerirebbe i vincoli sulla disponibilità di input agricoli essenziali, come fertilizzanti e petrolio, il cui accesso è stato gravemente compromesso dal conflitto militare in corso nella regione. Per gli investitori italiani, questa evoluzione rappresenta un'opportunità di riduzione della pressione inflazionistica sui prezzi alimentari, storicamente sensibile per l'economia nazionale. L'abbassamento dei prezzi agricoli potrebbe tradursi in minori costi di produzione per le aziende agroalimentari italiane e potenzialmente in minore inflazione al consumo nei prossimi mesi. I mercati finanziari vedono in questo sviluppo un elemento positivo per i bilanci delle imprese e per le prospettive di inflazione, con implicazioni positive per le decisioni di politica monetaria delle banche centrali e per i rendimenti obbligazionari.

Questa notizia è rilevante perché il potenziale sblocco dello Stretto di Hormuz ridurrà i costi di trasporto e di input agricoli (fertilizzanti, petrolio), supportando i margini lordi delle aziende agroalimentari italiane ed europee e alleviando le pressioni inflazionistiche che hanno pesato sui rendimenti obbligazionari e sui valori equity dei settori sensibili. I futures agricoli a Chicago hanno già scontato questa notizia con ribassi significativi, con effetti positivi sui prezzi al consumo attesi nei prossimi 6-12 mesi e conseguente supporto alle decisioni di politica monetaria delle banche centrali.

Situazioni simili si verificarono dopo la riapertura del canale di Suez nel 2021 (blocco di Ever Given) e dopo l'accordo sui corridoi marittimi ucraini nel 2022, entrambi seguiti da cali di 15-25% nei prezzi dei commodities agricoli e energetici, con recovery positivo per equity a bassa sensibilità inflazionistica. Il precedente blocco del Golfo Persico nel 2019-2020 aveva innescato volatilità simile con conseguenti ripercussioni su spread sovrani e valutazioni azionarie dei comparti sensibili ai costi energetici.

- Riduzione della pressione inflazionistica supporterebbe politiche monetarie espansive da parte della BCE con benefici per equity a leva finanziaria (banche, costruzioni)

- Compressione dei costi agricoli migliora competitività internazionale delle aziende agroalimentari italiane (MONC.MI, SPM.MI) favorendo export e margini

- Normalizzazione dei prezzi energetici (XOM, CVX, ENI.MI, ENEL.MI) abbassa costi operativi per settori ad alta intensità energetica con potenziale re-rating positivo

- Volatilità geopolitica potrebbe comportare riapertura parziale o temporanea dello Stretto con ripresa successiva della carenza di input

- Deflazione agricola prolungata potrebbe comprimere margini operativi delle aziende agroalimentari italiane ad alta esposizione ai costi variabili

- Movimento dei tassi USD in risposta a inflazione inferiore potrebbe generare pressione su valute emergenti e impatti secondari su importatori europei

- Andamento di USO, COPX, GLD nelle prossime sedute

- Movimento dei tassi USD in risposta a inflazione inferiore potrebbe generare pressione su valute emergenti e impatti...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore