Paulsen avverte: Wall Street sottovaluta i rischi politici persistenti

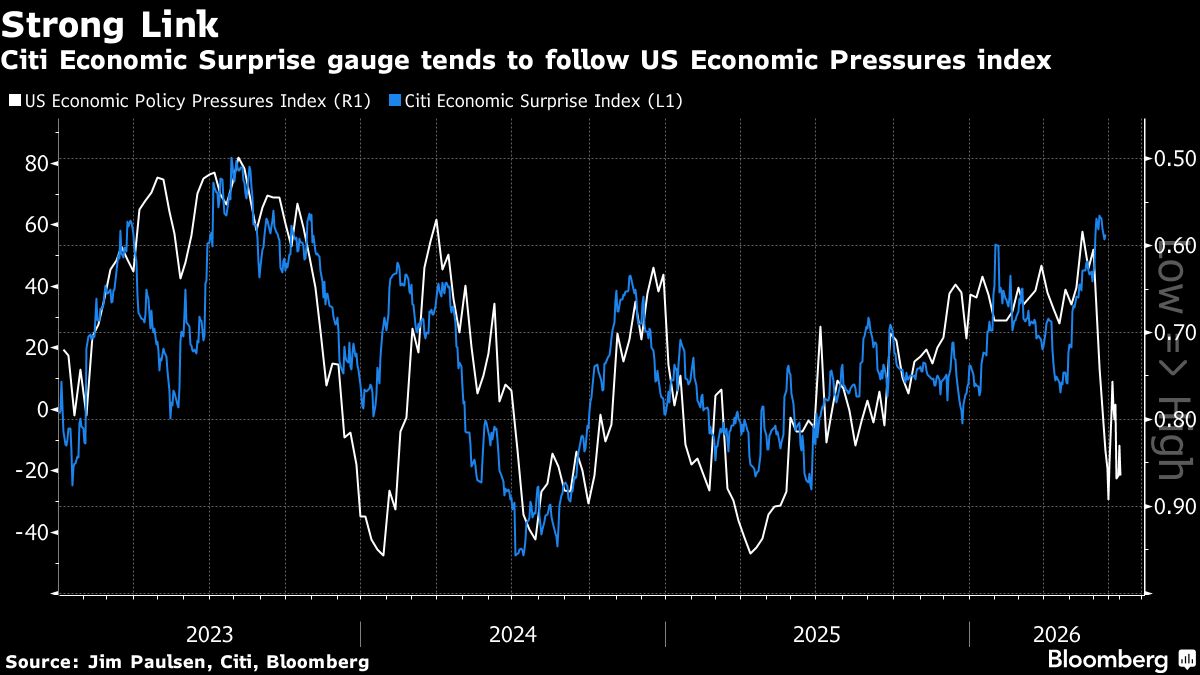

Jim Paulsen, celebre stratega di mercato, sostiene che gli operatori di Wall Street stiano sottovalutando significativamente i rischi politici di lungo termine, nonostante le aspettative economiche rosee degli ultimi tempi. Storicamente, le previsioni del mercato hanno sistematicamente sottostimato la realtà economica, alimentando un sentiment fortemente "risk-on" che ha sostenuto l'avanzata dei mercati azionari. Tuttavia, secondo Paulsen, questo principale pilastro di supporto potrebbe esaurirsi rapidamente. L'avvertimento suggerisce che gli investitori potrebbero trovarsi di fronte a una ricalibratura delle valutazioni se i rischi politici non prezzati emergeranno concretamente. Per gli investitori italiani, questo significa prestare maggiore attenzione ai fattori macro e geopolitici, non solo ai fondamentali economici, poiché una correzione del sentiment risk-on potrebbe impattare significativamente i portafogli azionari sia globali che locali.

Questa notizia è rilevante perché l'avvertimento di Paulsen suggerisce una potenziale ricalibratura ribassista delle valutazioni azionarie se i rischi politici non prezzati emergeranno, con conseguente contrazione dei multipli P/E sui mercati risk-on come tech e growth. La segnalazione di sottovalutazione sistematica dei rischi geopolitici potrebbe innescare rotazioni dal segmento high-beta (NVDA, TSLA, AAPL) verso asset defensivi e obbligazioni, comprimendo i volumi e il sentiment sugli indici broad-based.

Episodi simili si sono verificati nel 2018 (trade war fears), 2020 (COVID shock) e 2022 (inflazione + rialzi Fed), quando il mercato ha sottovalutato i rischi macro fino a correzioni brusche. Il fenomeno della "risk-on embrace" post-2023 richiama la dinamica pre-2008, quando l'eccesso di leva e la sottovalutazione dei rischi sistemici hanno preceduto il collasso.

- Accumulo tattico di posizioni defensive (utility, energia, dividend aristocrats) a valutazioni relative più attraenti

- Posizionamento long su asset rifugio (Treasuries TLT, oro GLD) in previsione di flight-to-quality

- Opportunità di stock-picking nei settori meno esposti a rischi geopolitici (sanità, beni di consumo essenziale) con valutazioni depresse temporaneamente

- Ricalibratura ribassista delle valutazioni nel segmento growth e tech se i rischi geopolitici si materializzano concretamente

- Rotazione forzata dai trade speculativi verso asset defensivi e obbligazioni, con compressione dei volumi sul nasdaq

- Possibile credit spread widening e aumento della volatilità implicita se gli operatori ridimensionano l'esposizione risk-on globale

- Andamento di SPY, QQQ, IWM nelle prossime sedute

- Possibile credit spread widening e aumento della volatilità implicita se gli operatori ridimensionano l'esposizione...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore