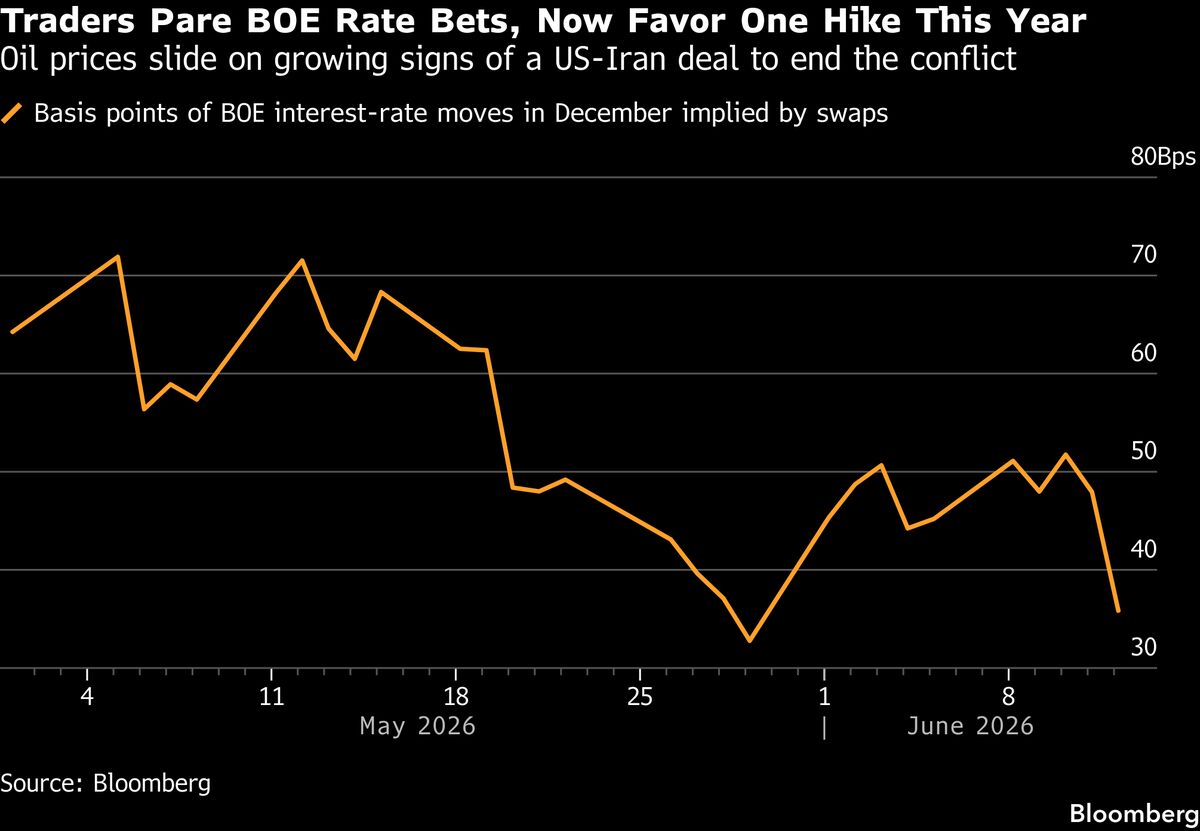

Obbligazioni europee in rialzo con il petrolio in calo per possibili negoziati Iran

Le obbligazioni europee hanno registrato un rally significativo mentre i prezzi del petrolio hanno subito una contrazione, spinti dall'ottimismo riguardo ai progressi diplomatici nel dossier Iran. Trump ha segnalato avanzamenti concreti verso un accordo di pace mediorientale, riducendo le tensioni geopolitiche che hanno storicamente mantenuto elevati i premi al rischio sui titoli di Stato europei. Un accordo nucleare iraniano potrebbe allentare le pressioni inflazionistiche derivanti dai rischi di interruzione degli approvvigionamenti energetici, elemento cruciale per le decisioni di politica monetaria della BCE. Per gli investitori italiani, il calo dei rendimenti obbligazionari europei migliora le valutazioni dei bond a lungo termine e riduce il costo del finanziamento della crescita dell'eurozona. Il ribasso del petrolio supporta inoltre le prospettive di disinflazione, favorendo potenziali tagli ai tassi d'interesse nei prossimi trimestri. L'evoluzione di questi negoziati rimane un elemento di vigilanza per la volatilità dei mercati obbligazionari e delle materie prime energetiche.

Questa notizia è rilevante perché il rally delle obbligazioni europee e il calo del petrolio riflettono un riduzione del rischio geopolitico con implicazioni positive per i rendimenti sovrani e le prospettive di disinflazione. Il potenziale accordo nucleare iraniano alleggerisce i premi al rischio sui titoli di Stato europei e supporta lo scenario di tagli ai tassi BCE nei prossimi trimestri, beneficiando asset a bassa volatilità e settori sensibili ai tassi. Gli investitori italiani traggono vantaggio dal calo dei rendimenti obbligazionari e dalla riduzione del costo di finanziamento per le società dell'eurozona.

Situazioni geopolitiche simili (accordi nucleari iraniani del 2015, JCPOA) hanno storicamente generato rally obbligazionari del 2-3% e contrazioni dei prezzi petroliferi di 5-8% nel medio termine. La riduzione dei premi al rischio sul debito sovrano europeo durante periodi di de-escalation geopolitica ha precedentemente sostenuto l'outperformance degli asset difensivi e dei settori value esposti ai dividendi.

- Accumulo su obbligazioni europee a lungo termine (duration play) con focus su spreads sovrani italiani ancora prezzando un premio di rischio superiore alla media storica

- Rotazione da defensive (utilities/energia) verso cyclical se la disinflazione consente tagli aggresivi dei tassi

- Posizionamento su petrolio per hedging contro il rischio di fallimento negoziati, con potenziale upside if geopolitical tensions resurface.

- Deterioramento improvviso dei negoziati Iran che riacutizzerebbe i premi di rischio geopolitico e supporterebbe nuovamente i prezzi energetici

- Sorpresa inflazionistica da shock petroliferi che costringerebbe la BCE a mantenere tassi elevati più a lungo del previsto

- Volatilità dei mercati obbligazionari se l'accordo iraniano non si materializza entro i timeline attesi, generando false speranze e correzioni tecniche.

- Andamento di TLT, SPY, QQQ nelle prossime sedute

- Volatilità dei mercati obbligazionari se l'accordo iraniano non si materializza entro i timeline attesi, generando...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore