JPMorgan vede opportunità nelle azioni europee fuori dal tech

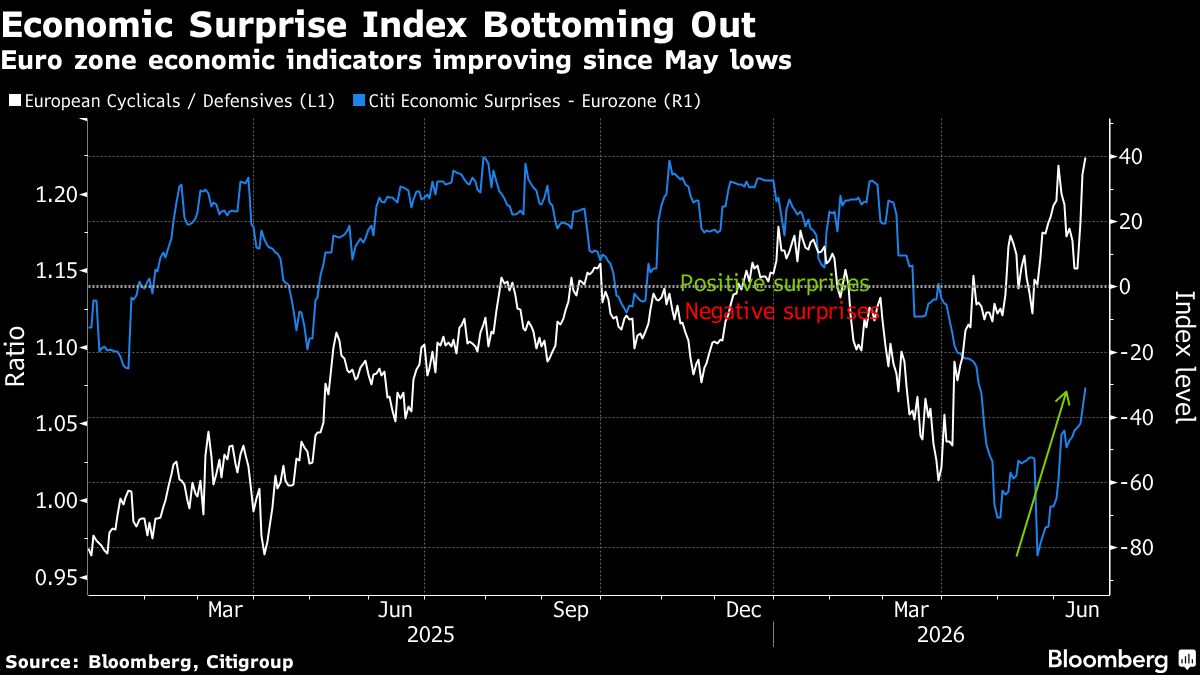

JPMorgan individua ampi spazi di crescita nel mercato azionario europeo, in particolare al di fuori del settore tecnologico. Hugh Gimber, strategist globale della banca, sottolinea che il settore bancario europeo ha ancora margini di apprezzamento significativi, suggerendo che le valutazioni non hanno ancora raggiunto livelli saturi. Tra i settori alternativi al tech, Gimber evidenzia il comparto chimico come particolarmente interessante, data la sua alta intensità energetica e il potenziale di rivalutazione in caso di shock energetici favorevoli. Questo positioning strategico riflette un cambio di focus dagli eccessi del ciclo tech verso settori sottovalutati che potrebbero beneficiare di una normalizzazione dei prezzi dell'energia. Per gli investitori italiani ed europei, l'indicazione suggerisce una diversificazione dalle mega-cap tech verso titoli domestici e settoriali con fondamentali solidi. La visione di JPMorgan rappresenta un importante segnale di rotazione del capitale verso le aree meno coperte del mercato europeo, potenzialmente favorendo i comparti bancario e industriale.

Questa notizia è rilevante perché jPMorgan segnala una rotazione strategica del capitale verso le azioni europee non-tech, con particolare focus su banche e chimico, suggerendo una sottovalutazione relativa che potrebbe attrarre flussi istituzionali dai mega-cap tech verso settori ciclici. L'endorsement di uno strategist senior della banca comporta probabilmente upgrade nelle valutazioni target dei comparti bancario e industriale europei, con impatto rialzista su volumi di trading azionario e compressione dei multipli tech.

Questa rotazione richiama il ciclo 2022-2023 quando la stretta della BCE spinse gli investitori a riallocare dalle crescita ad alta valutazione verso value e financials, fenomeno che si ripete ora con la stabilizzazione dei tassi. Un precedente simile si osserva post-2008 quando il deleveraging forzato delle banche europee precedette anni di sottoperformance relativa prima del recupero 2012+.

- Rotazione tattica dai mega-cap tech (NVDA, MSFT, GOOGL, META, AAPL) verso finanziari europei a valutazioni 0.6-0.8x book value, con potenziale upside del 20-30%

- Accumulo di titoli chimici/energetici europei (ENI.MI, TTE.PA, BASF-equivalent) in vista di potenziali shock energetici rialzisti che catalizzerebbero rivalutazione immediata

- Play sulla normalizzazione post-ciclo tech attraverso diversificazione verso industriali italiani e tedeschi (STLAM.MI, SIE.DE, ALV.DE) con migliore rischio/rendimento

- Persistenza di spread di credito elevati sui titoli bancari europei se le condizioni di liquidità si deteriorano bruscamente

- Rallentamento della domanda energetica globale che potrebbe erodere i fondamentali del settore chimico e annullare il potenziale di recupero dai prezzi dell'energia

- Persistente sottoperformance relativa delle azioni europee rispetto agli USA se i differenziali di crescita rimangono ampi e la Fed rimane più restrittiva della BCE

- Andamento di JPM, ISP.MI, UCG.MI nelle prossime sedute

- Persistente sottoperformance relativa delle azioni europee rispetto agli USA se i differenziali di crescita rimangono...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore