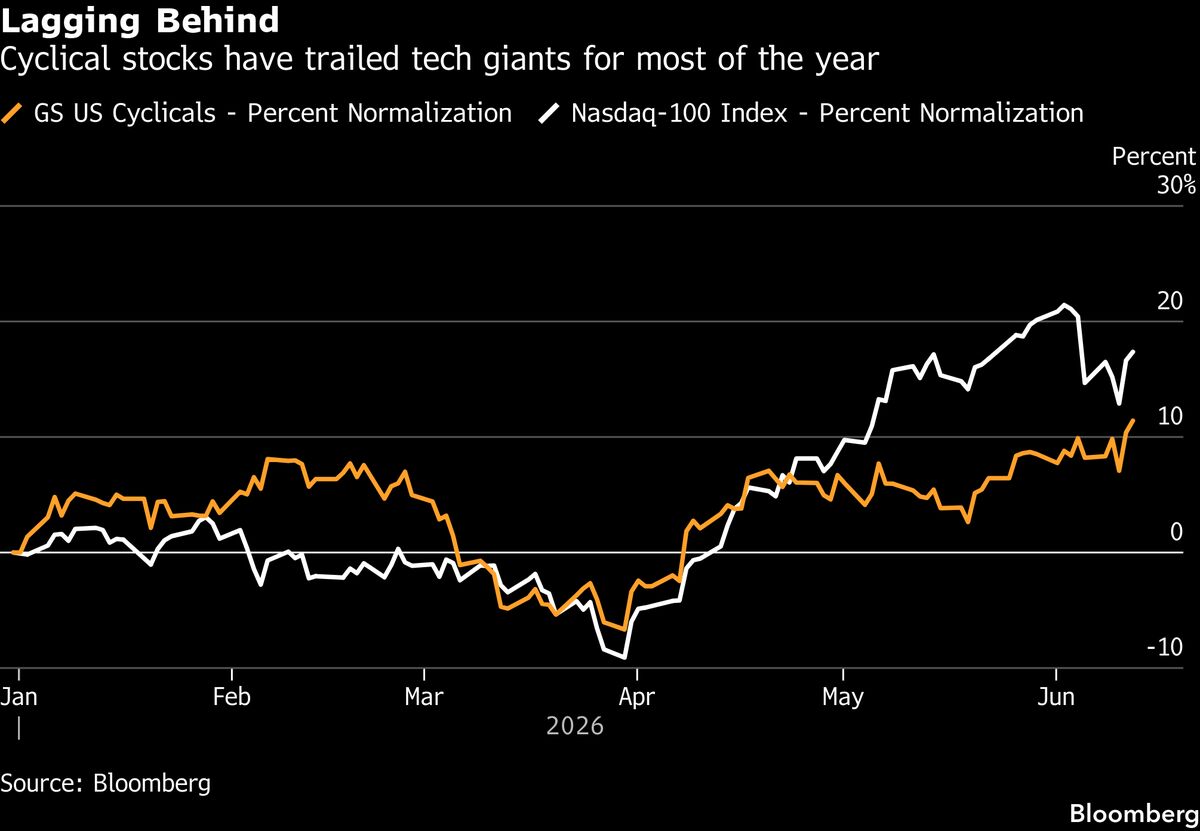

Goldman Sachs: il rally potrebbe allargarsi oltre i titoli AI

Gli strategist di Goldman Sachs rilevano opportunità di diversificazione nel mercato, suggerendo che il rally potrebbe ampliarsi oltre i vincitori del settore AI che hanno dominato il 2024. Il deterioramento delle tensioni geopolitiche in Medio Oriente rappresenta un catalizzatore positivo che potrebbe spingere gli investitori a riconsiderare posizioni in settori precedentemente ignorati. Questa prospettiva è significativa perché riflette un cambio di sentimento nei mercati: dopo mesi di concentrazione sui mega-cap tech legati all'intelligenza artificiale, gli operatori professionali vedono spazi di rotazione verso comparti sottoperformanti. Per gli investitori italiani, questo significa che il momento potrebbe essere opportuno per ridiversificare portafogli eccessivamente concentrati in titoli tecnologici, considerando settori come energia, finanza tradizionale e utility che potrebbero beneficiare di una normalizzazione geopolitica. La tesi di Goldman suggerisce inoltre che i mercati potrebbero trovare supporto in un contesto macroeconomico più stabile, dove il rischio di shock inflazionistici si riduce.

Questa notizia è rilevante perché goldman Sachs segnala opportunità di rotazione strategica dai mega-cap tech AI verso settori sottoperformanti (energia, finanziari, utility), suggerendo un allargamento del rally 2025 con miglioramento del breadth di mercato. Il deterioramento geopolitico in Medio Oriente funge da catalizzatore per ridimensionamento della concentrazione tech e supporto a settori value tradizionali, spingendo volumi verso cyclical e commodities-linked.

Simile a rotazioni storiche post-concentrazione (2022 tech crash → rotazione value 2023-2024), o al 2010-2011 quando QE decrescente spingeva da high-growth a dividend stocks. La tesi ricorda anche il 2000-2001 quando il crollo dei mega-cap tech favorì finanziari e energetici, presagio di shift strutturale nei flussi.

- Sottovalutazione strutturale di finanziari italiani (ISP.MI, UCG.MI, MB.MI) e europei post-regolamentazione, pronti a beneficiare di normalizzazione margini con tassi stabili

- Rotazione in energetici europei (ENI.MI, BP.L, SRG.MI) con supporto da stabilizzazione prezzi petrolio e ciclo di investimento infrastrutturale green

- Accumulo su utility (ENEL.MI, NEE) quale difesa inflazionaria con dividend yield sostenuto in contesto geopolitico incerto.

- Persistenza dell'inflazione geopolitica energetica che potrebbe erodere margini dei comparti non-tech

- Possibile "false-breakout" nella rotazione se tensioni Medio Oriente peggiorassero ulteriormente, riportando volatilità e flussi verso safe-haven tech

- Valutazione dei settori value già anticipata dal mercato, con rischio di delusione earnings nei finanziari e utility a tassi più alti.

- Andamento di INTC, GLD, SPY nelle prossime sedute

- Valutazione dei settori value già anticipata dal mercato, con rischio di delusione earnings nei finanziari e utility a...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore