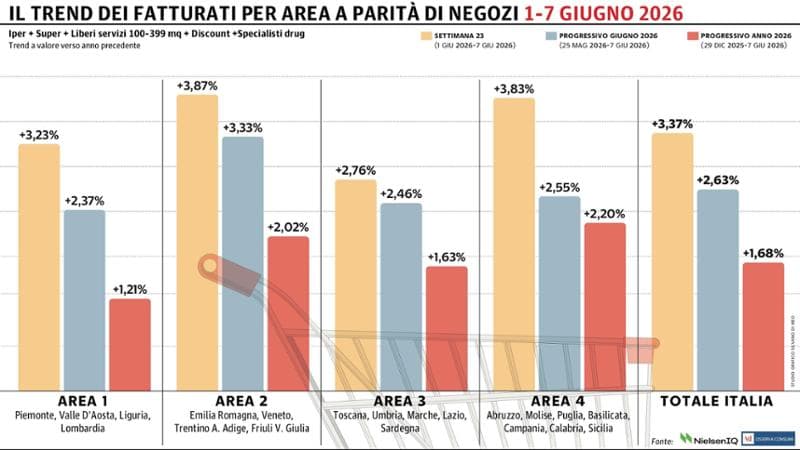

GDO a giugno accelera su tutto il territorio nazionale, progressi uniformi

I dati di NielsenIQ confermano una ripresa generalizzata della Grande Distribuzione Organizzata nel mese di giugno, con progressi omogenei distribuiti su tutte le macro-aree della Penisola. Il dato rappresenta un segnale positivo per il comparto retail italiano, che mostra capacità di resilienza dopo i mesi precedenti più sofferti. La diffusione uniforme dei progressi territoriali suggerisce una ripresa strutturale piuttosto che concentrata su specifiche regioni. Per gli investitori interessati al comparto retail e ai gestori della distribuzione, questa dinamica potrebbe indicare miglioramenti nei consumi domestici e una riduzione della volatilità nelle vendite. Il dato di NielsenIQ è rilevante per valutare la salute dei consumi italiani e l'andamento economico del Paese, elemento che interessa tanto i retailer quotati quanto chi investe in ETF settoriali. Questa uniformità geografica potrebbe anche suggerire una normalizzazione dei comportamenti d'acquisto post-crisi inflazionistica.

Questa notizia è rilevante perché la ripresa uniforme della GDO italiana a giugno segnala una stabilizzazione strutturale dei consumi domestici, supportando le valutazioni dei retailer quotati e riducendo il premio al rischio sui titoli del settore. L'estensione geografica del recupero suggerisce miglioramenti nei margini operativi e nella prevedibilità dei flussi di cassa per i distributori, con potenziali effetti positivi su dividend yield e multiple di valutazione.

La ripresa della GDO italiana rispecchia il pattern post-inflazionistico europeo osservato nel 2023-2024, analogo alla ripresa del retail USA seguita al picco dei tassi Fed. La diffusione uniforme territoriale differenzia positivamente questo ciclo dalle riprese concentrate Nord-Sud del periodo 2015-2018, indicando una normalizzazione strutturale piuttosto che ciclica.

- Consolidamento dei margini EBITDA per i player quotati con esposizione nazionale omogene

- Migrazione di volumi da canali tradizionali verso GDO organizzata, a scapito del retail indipendente

- Miglioramento dei coefficienti di rotazione inventariale e working capital, supportando il cash conversion cycle

- Persistenza di pressioni sui margini distributivi a causa della competizione e-commerce non catturata da NielsenIQ

- Rallentamento dei consumi se la BCE mantiene tassi elevati oltre le aspettative attuali

- Concentrazione del valore aggiunto presso i grandi player, con esclusione dei piccoli retailer dalle dinamiche positive

- Andamento di WMT, COST, MCD nelle prossime sedute

- Concentrazione del valore aggiunto presso i grandi player, con esclusione dei piccoli retailer dalle dinamiche positive

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore