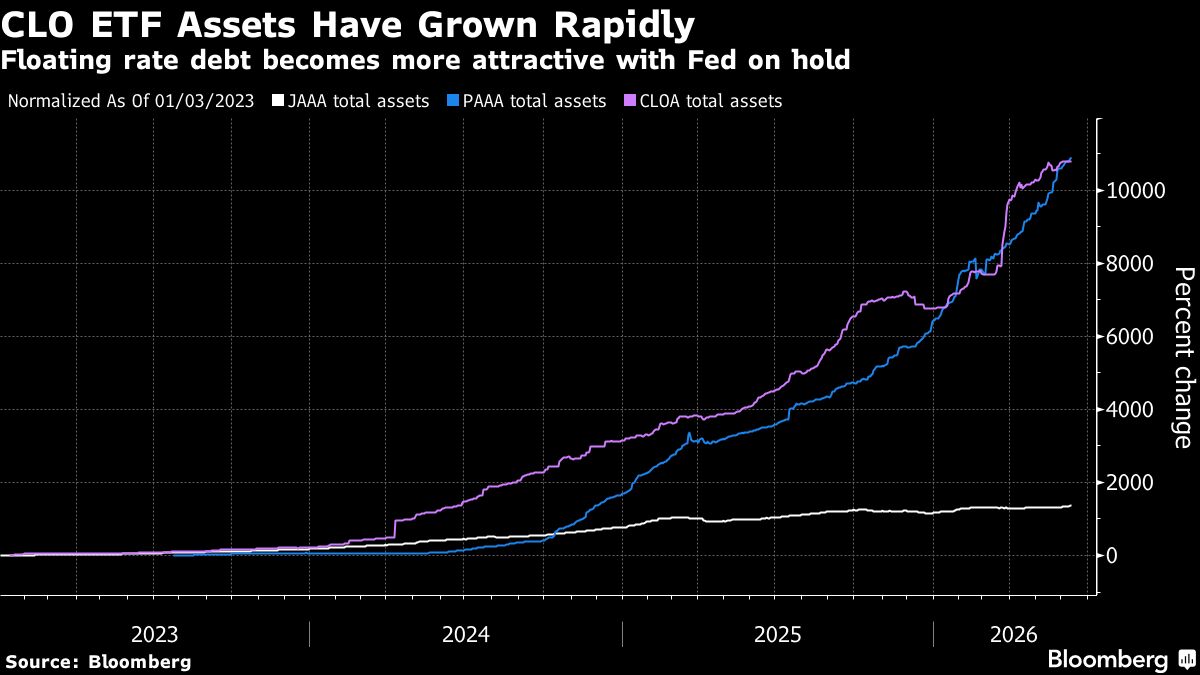

ETF su CLO decollano con i tassi alti, sfuggono ai rischi del credito privato

Wall Street propone agli investitori retail una nuova opportunità per capitalizzare sui tassi d'interesse elevati: gli ETF che investono in obbligazioni garantite da prestiti (CLO). Questi strumenti permettono di ottenere rendimenti superiori sfruttando l'aumento dei tassi, mentre contemporaneamente riducono l'esposizione ai rischi del credito privato non strutturato. La crescente popolarità dei CLO ETF riflette la ricerca di yield in un contesto di tassi persistentemente alti, ma rappresenta anche una strategia alternativa ai fondi di private debt tradizionali, sempre più sotto pressione a causa di preoccupazioni su solvibilità e liquidità. Per gli investitori italiani, questi strumenti offrono accesso a rendimenti interessanti in dollari, sebbene comportino rischi legati alla qualità creditizia sottostante e alla volatilità dei tassi di cambio. L'esplosione della domanda di CLO ETF evidenzia il cambio di atteggiamento del mercato verso strumenti più trasparenti e liquidi rispetto al private debt opaco.

Questa notizia è rilevante perché l'afflusso di capitale verso CLO ETF supporta la domanda di strumenti a reddito fisso strutturato, favorendo volatilità positiva sui fondi obbligazionari e ETF multi-asset; contemporaneamente, il deflusso dal private debt non strutturato pressiona i gestori tradizionali (KKR, BX, APO) verso maggiore trasparenza. L'aumento della preferenza per CLO rispetto al private debt genera una riconfigurazione dell'allocazione retail che beneficia gestori di ETF e intermediari (SPY, QQQ riflettono questo sentiment più ampio).

Questo fenomeno ricorda il pivot verso covered bonds e ABS nel 2021-2022 durante l'inizio del ciclo rialzista dei tassi, quando gli investitori abbandonarono strumenti opaachi per alternative strutturate; la crisi del private equity nel 2023 (con drawdown della domanda di LP) ha preceduto questa migrazione verso CLO più liquidi e regolamentati.

- Posizionamento defensivo con yield superiori (5-8% annuo) in fase di stabilizzazione dei tassi, riducendo la duration risk vs. bond tradizionali

- Arbitrage tra liquidità CLO ETF e opacità del private debt, permettendo exit strategiche dai LP illiquidi verso strumenti pubblici

- Accesso strutturato al segmento senior di prestiti leva, beneficiando della stabilità dei cash flow aziendali senza esposizione alle equity losses

- Deterioramento qualitativo dei prestiti sottostanti se l'economia americana rallenta, erodendo il buffer di protezione dei CLO

- Rischio di tassi di cambio avversi per investitori italiani se il dollaro si indebolisce rispetto all'euro, riducendo i rendimenti realizzati in valuta domestica

- Potenziale oversupply di CLO ETF in caso di riduzione dei tassi, causando repricing dei NAV e deflussi retail massicci

- Andamento di KKR, BX, APO nelle prossime sedute

- Potenziale oversupply di CLO ETF in caso di riduzione dei tassi, causando repricing dei NAV e deflussi retail massicci

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore