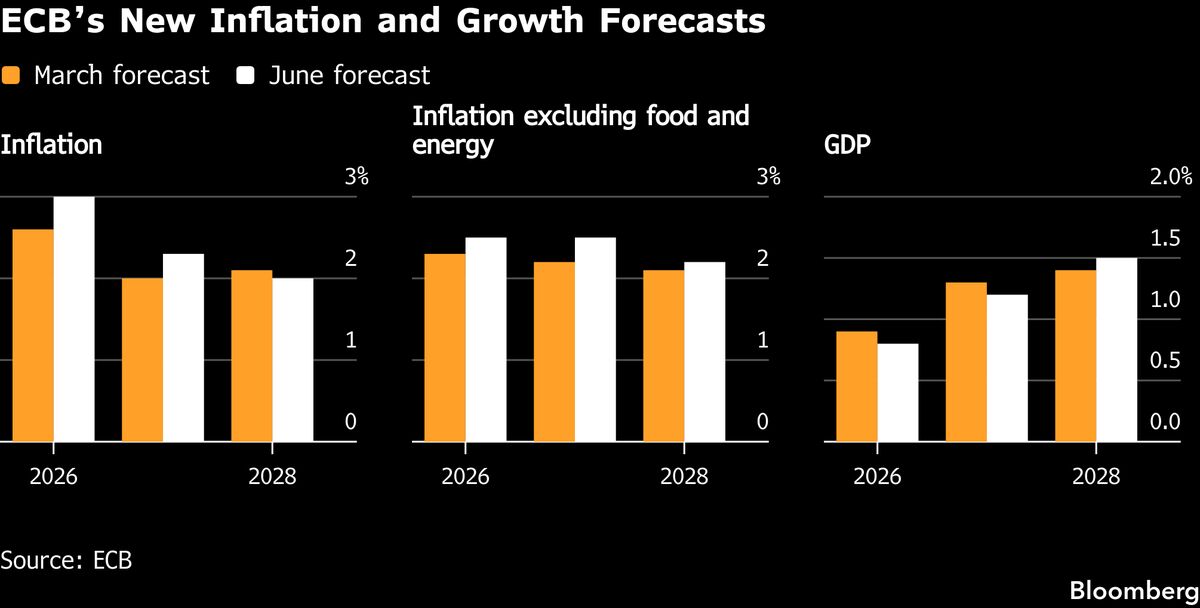

Dolenc (BCE): rialzo tassi necessario per controllare inflazione

Il membro del Consiglio direttivo della Banca Centrale Europea Primoz Dolenc ha difeso la decisione di aumentare i tassi di interesse giovedì, sostenendo che la mossa era indispensabile per mantenere sotto controllo i prezzi. Dolenc ha sottolineato l'importanza di contenere le pressioni inflazionistiche mentre l'Eurosistema monitora le implicazioni macroeconomiche derivanti dalla situazione geopolitica in Medio Oriente. Le dichiarazioni giungono in un contesto di vigilanza stretta sui dati inflazionistivi dell'Eurozona, che continuano a rappresentare una preoccupazione primaria per la politica monetaria della BCE. La posizione del banchiere centrale riflette la determinazione dell'istituto di mantenere la credibilità sulla stabilità dei prezzi, anche di fronte a incertezze globali. Per gli investitori, questa comunicazione chiarisce l'orientamento della BCE verso una politica restrittiva finché i rischi inflazionistici non si attenuano, con possibili implicazioni per le obbligazioni europee e per i tassi di finanziamento delle aziende.

Questa notizia è rilevante perché la difesa di Dolenc del rialzo dei tassi BCE genera pressione ribassista su asset rischiosi europei (azioni, obbligazioni corporate) e spinge i rendimenti obbligazionari al rialzo, penalizzando i settori financing-intensive come finanza, real estate e utility. Il messaggio di politica restrittiva prolungata contrae le aspettative di crescita e aumenta i costi di finanziamento per le PMI italiane ed europee nel breve-medio termine.

Simile al ciclo di rialzi BCE 2022-2023, quando i comunicati sui tassi restrittivi causarono selloff su cicliche e utility europee (ENI.MI -18%, ENEL.MI -22% nei mesi successivi). La comunicazione della BCE su inflazione e geopolitica ricorda il periodo post-febbraio 2022 quando l'incertezza geopolitica e il focus inflazionistico costrinsero la BCE a mantenere toni hawkish nonostante il rallentamento economico.

- Opportunità di posizionamento long su TLT e obbligazioni europee se dati inflazionistici peggiorano e BCE è costretta a pausa/cut (carry trade favorevole)

- Opportunità su titoli defensivi e dividend-yielders (PG, MCD, NESN.SW, NOVN.SW) in contesto di tassi alti ma crescita lenta

- Opportunità su ROG.SW, AZN e farmaceutici europei meno sensibili ai tassi; ribilanciamento portafoglio verso non-cyclicals europei (ULVR.L)

- Rischio di prolonged economic slowdown in Eurozona che penalizza cicliche italiane (RACE.MI, STLAM.MI, CAT) se BCE mantiene restrizione troppo lunga

- Rischio di spread allargamenti (BTP-Bund) per aziende indebitate italiane con impatto su ISP.MI, UCG.MI, BAMI.MI e finanziamenti corporativi

- Rischio di flight-to-safety verso USD e asset defensivi che sottoperfoma EFA, banche italiane e utility europee

- Andamento di TLT, BRK-B, JPM nelle prossime sedute

- Rischio di flight-to-safety verso USD e asset defensivi che sottoperfoma EFA, banche italiane e utility europee

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore