Corea del Sud, la porta d'accesso ai tech globali: ma gli investitori affrontano il rischio di una correzione del 15%

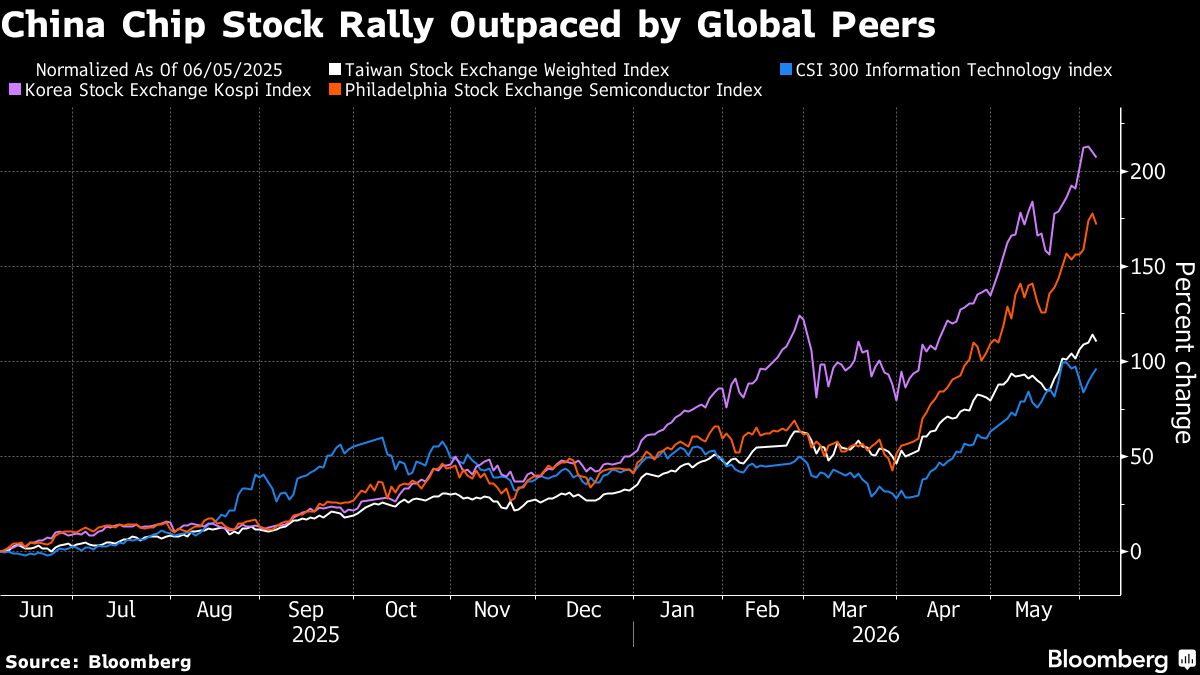

La Corea del Sud rappresenta un'esposizione privilegiata ai megatrend tecnologici globali grazie a Samsung e SK Hynix, leader indiscussi nella produzione di semiconduttori e memoria. Questi due giganti hanno trainato il rimbalzo del mercato azionario sudcoreano, beneficiando della domanda mondiale di chip per AI e data center. Tuttavia, gli investitori affrontano un rischio concreto: un rialzo dei tassi della Banca centrale sudcoreana potrebbe scatenare una correzione del 15% dell'indice KOSPI. L'economia sudcoreana, fortemente dipendente dai cicli tecnologici e dalle esportazioni, è vulnerabile ai rialzi dei tassi, che renderebbero più costosa la leva finanziaria utilizzata dalle grandi aziende e ridurrebbero la domanda globale di semiconduttori in fase di ciclo economico debole. Per gli investitori italiani con esposizione al settore tech attraverso fondi o ETF su mercati asiatici, è fondamentale monitorare le decisioni di politica monetaria della Banca della Corea e gli indicatori di inflazione locale. Samsung e SK Hynix rimangono player strategici, ma la finestra di timing per gli entry point diventa critica.

Il rischio di correzione del 15% sul KOSPI riflette vulnerabilità strutturali nei leader mondiali dei semiconduttori (Samsung e SK Hynix) esposti a normalizzazione dei tassi e ciclo economico debole. Una stretta monetaria della Banca della Corea avrebbe effetti a cascata su NVDA, AMD, MU e SMCI tramite compressione della domanda di chip e aumento del costo della leva finanziaria sui produttori asiatici. Gli investitori europei e globali vedrebbero pressione sui momentum trade AI e una correzione nei segmenti memory e foundry.

Questa notizia è rilevante perché il rischio di correzione del 15% sul KOSPI riflette vulnerabilità strutturali nei leader mondiali dei semiconduttori (Samsung e SK Hynix) esposti a normalizzazione dei tassi e ciclo economico debole. Una stretta monetaria della Banca della Corea avrebbe effetti a cascata su NVDA, AMD, MU e SMCI tramite compressione della domanda di chip e aumento del costo della leva finanziaria sui produttori asiatici. Gli investitori europei e globali vedrebbero pressione sui momentum trade AI e una correzione nei segmenti memory e foundry.

La Corea del Sud ha subito shock simili nel 2018 (durante la normalizzazione Fed con perdite del 20% sul KOSPI) e nel 2022 (correzione del 30% con tassi in rialzo e domanda chip in crollo). L'assenza di cicli di consolidamento dopo i rialzi accentua il rischio di overshoot negativo, come avvenuto nel 2008-2009 quando Samsung crollò del 40%.

- Timing strategico per accumulo post-correzione su NVDA, AMD, MU se Korean sentiment capitola (supporti tecnici a -20%)

- Differenziazione geografica: esposizione a memory producer europei/USA (ASML fornitor chiave) meno vulnerabili a shock monetari BOK

- Hedging con posizioni corte su YEN sudcoreano in caso di rialzo tassi (carry unwind scenario)

- Normalizzazione rapida dei tassi BOK che comprime valutazioni tech elevate e leva corporativa

- Rallentamento della domanda globale di chip per AI su ciclo economico debole (recessione USA/UE aumenterebbe pressure)

- Concentrazione del KOSPI su due player semiconduttori crea rischio sistemico se Samsung/SK Hynix subiscono guidance cuts

- Andamento di NOW, NVDA, AMD nelle prossime sedute

- Concentrazione del KOSPI su due player semiconduttori crea rischio sistemico se Samsung/SK Hynix subiscono guidance cuts

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore