Huawei e altre IPO alimentano il boom dei chip cinesi verso i 900 miliardi di dollari

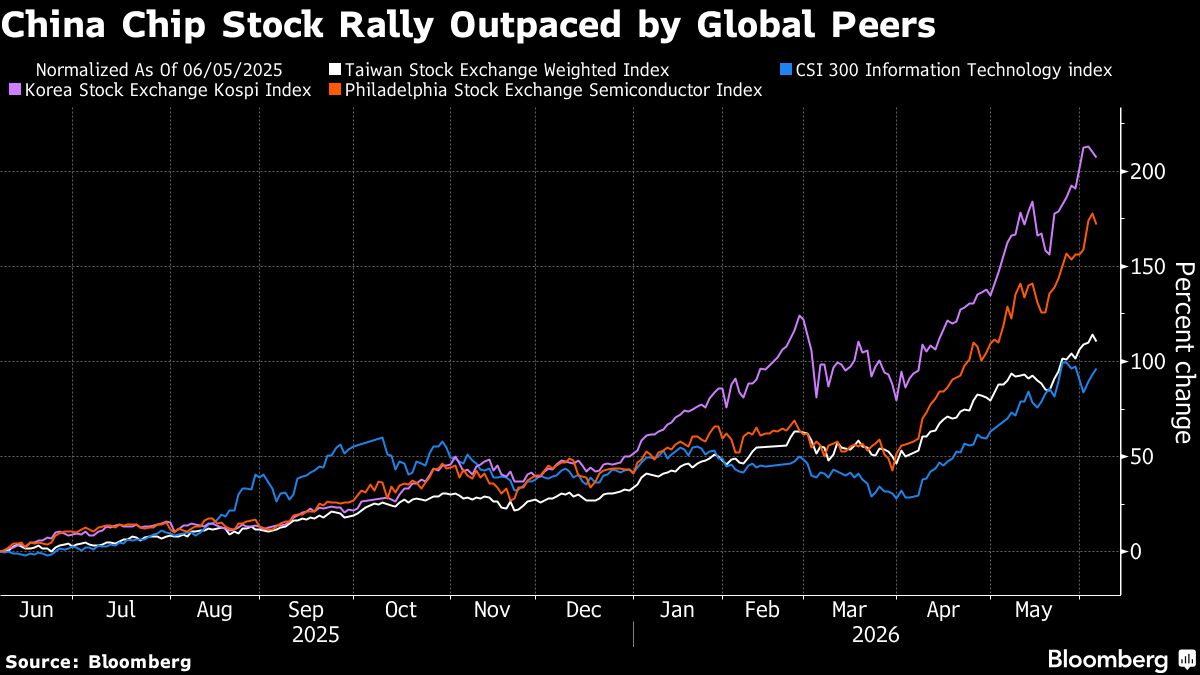

Il settore dei semiconduttori cinesi sta vivendo una fase di espansione straordinaria, con una capitalizzazione di mercato che ha raggiunto i 900 miliardi di dollari. A trainare questa crescita sono gli imminenti collocamenti in borsa nel segmento dei chip, incluso quello atteso di Huawei, insieme ai progressi tecnologici che stanno rafforzando l'autonomia strategica di Pechino nella produzione di semiconduttori. Questa tendenza riflette la determinazione della Cina di ridurre la dipendenza dalle importazioni tecnologiche estere e di competere globalmente nel settore cruciale dei microchip. Per gli investitori italiani ed europei, il fenomeno rappresenta sia un'opportunità di diversificazione sui mercati asiatici sia un campanello d'allarme sui rischi geopolitici e le tensioni commerciali USA-Cina. Il rally dei chip cinesi avrà effetti sul settore tech globale, sui prezzi delle materie prime critiche (terre rare, silicio) e sulla competizione tecnologica internazionale. Da monitorare le scadenze delle IPO, l'effettivo raggiungimento dei traguardi tecnologici annunciati e le future restrizioni commerciali occidentali.

L'espansione del settore chip cinese a 900 miliardi di dollari crea pressione competitiva sui produttori occidentali (NVDA, AMD, INTC, QCOM, ASML) e potenziali vincoli geopolitici sui supply chain globali; nel breve termine genera volatilità sui titoli semiconductor USA ed europei per preoccupazioni di marginalizzazione tecnologica e rischi di ulteriori sanzioni commerciali.

Questa notizia è rilevante perché l'espansione del settore chip cinese a 900 miliardi di dollari crea pressione competitiva sui produttori occidentali (NVDA, AMD, INTC, QCOM, ASML) e potenziali vincoli geopolitici sui supply chain globali; nel breve termine genera volatilità sui titoli semiconductor USA ed europei per preoccupazioni di marginalizzazione tecnologica e rischi di ulteriori sanzioni commerciali.

Questo fenomeno ricalca le dinamiche post-2018 quando Trump impose tariffe su chip cinesi e restrizioni a Huawei, generando volatilità su NVDA (-40%) e INTC (-35%); analogamente nel 2022-2023 i ban ASML verso la Cina hanno alimentato competizioni tecnologiche biforcate e creato due ecosistemi semiconduttori paralleli.

- Differenziazione tecnologica su segmenti edge/AI dove i leader occidentali mantengono vantaggi (NVDA in GPU, ASML in litografia EUV); Consolidamento europeo della sovranità microelettronica tramite investimenti Chips Act che favorisce ASML e foundry partners; Diversificazione geografica dei supply chain verso ally-shoring (Taiwan, Sud Corea, Europa) creando demand per strumenti di automazione e design.

- Erosione dei margini per i chipmaker occidentali da competizione cinese con sussidi governativi; Intensificazione delle restrizioni commerciali USA-UE verso supply chain cinesi impattando export di strumenti (ASML) e IP; Volatilità geopolitica su Taiwan (70% dei chip avanzati globali) con rischi di interruzione della produzione mondiale.

- Andamento di NVDA, AMD, INTC nelle prossime sedute

- Erosione dei margini per i chipmaker occidentali da competizione cinese con sussidi governativi; Intensificazione delle...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore