Blinder: Fed comunica male, ma i dati non sono suoi

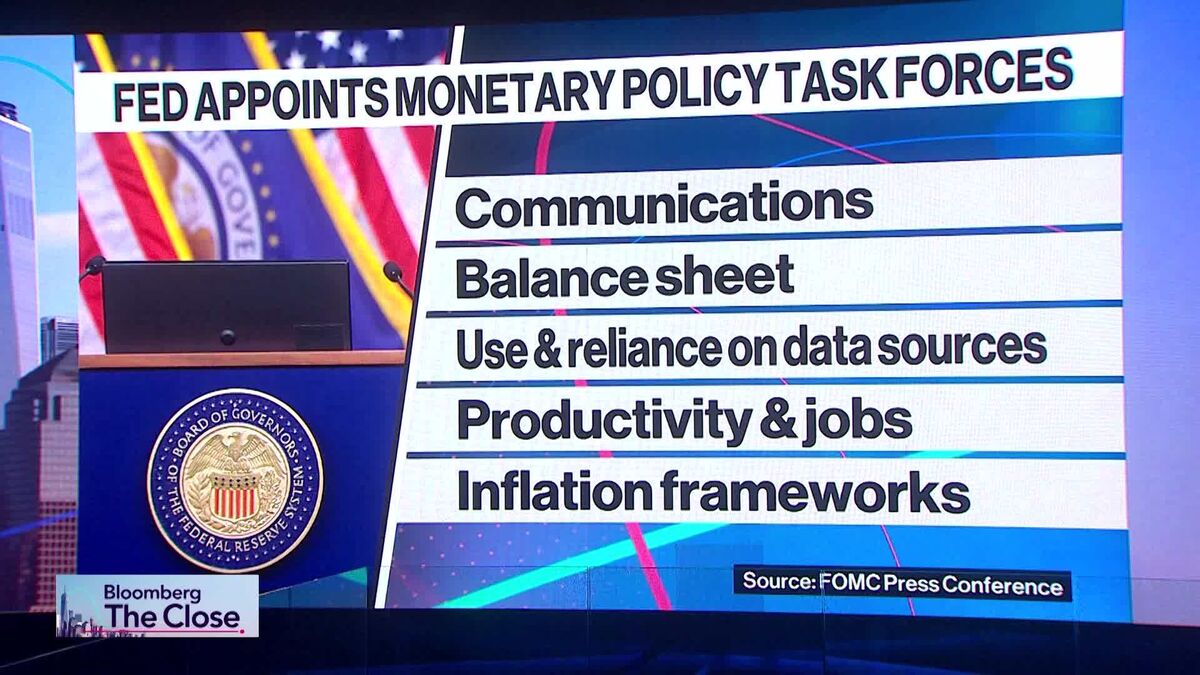

Alan Blinder, ex vicepresidente della Federal Reserve e professore a Princeton, ha sottolineato come il mercato stia seguendo con attenzione la strategia comunicativa della Fed e il suo utilizzo dei dati economici disponibili. Durante un'intervista a Bloomberg, Blinder ha chiarito un punto cruciale spesso frainteso dagli investitori: mentre la Fed produce autonomamente alcuni indicatori come la produzione industriale e i tassi di interesse, la maggior parte dei dati economici critici – inflazione, disoccupazione e PIL – provengono da agenzie statistiche esterne. Questo aspetto è rilevante perché evidenzia come le decisioni del Comitato di politica monetaria (FOMC) si basino su informazioni che la Fed non controlla direttamente, limitando così la sua capacità di influenzare il ciclo economico tramite pure comunicazioni. La Fed ha recentemente istituito cinque task force per migliorare la gestione della politica monetaria, segnale che il governatore riconosce la necessità di ottimizzare il proprio approccio comunicativo nel contesto di volatilità inflazionistica persistente.

SPY, barometro del mercato azionario statunitense, rimane esposto a una verità poco confortevole: la Federal Reserve non controlla i dati economici con il solo messaging. Alan Blinder, econometrista storico della Fed, ribadisce come il divario tra comunicazione di Washington e realtà macro sottostante sia il vero driver della volatilità, non l'intento dell'istituzione. Questa notizia non porta decisioni di politica monetaria immediate, ma chiarisce i limiti del forward guidance federale nel contenere l'economia effettiva, con implicazioni dirette su curva dei Treasury, valutazioni tecnologiche sensibili ai tassi e sentiment complessivo degli investitori retail e istituzionali.

Cosa è successo

Alan Blinder, membro del Board of Governors della Federal Reserve dal 1994 al 1996 e vicepresidente della Fed dal 1994 al 1996, ha affermato che la comunicazione della banca centrale non è sufficiente a controllare i fenomeni economici reali quando i dati macro divergono dalle intenzioni dell'istituzione. In particolare, Blinder evidenzia come negli anni 2022-2023, pur avendo la Fed comunicato una visione di inflazione temporanea e controllabile, i dati effettivi (CPI, salari, pressioni di costo) hanno costretto la banca centrale a rialzare i tassi molto più aggressivamente del previsto inizialmente.

Questa tesi ricollega direttamente il dibattito al cosiddetto "taper tantrum" del 2013, quando il mercato scoprì che la Fed non poteva controllare il sentiment attraverso sole dichiarazioni quando i dati macro sottostanti divergevano dalle aspettative. In quella occasione, l'annuncio di una riduzione graduale (taper) degli acquisti di obbligazioni scatenò una vendita massizia di titoli di Stato, smentendo l'idea che le parole di Jerome Powell (allora Board member) potessero gestire l'economia come un'estensione della comunicazione.

Perché conta per gli investitori

La dichiarazione di Blinder ha un significato strategico per chi investe in azioni, obbligazioni e asset correlati: ridimensiona l'aspettativa che le comunicazioni della Fed siano sufficienti a prevedere i movimenti di mercato. Se la Fed stessa ammette di non poter controllare l'economia sottostante con il messaging, allora gli investitori devono prepararsi a una volatilità maggiore legata a dati macro effettivi (employment report, CPI, PMI) piuttosto che a speech e comunicati stampa.

Sul breve termine, questa lettura riduce l'ottimismo "dovish" spesso costruito su dichiarazioni di futuri tagli dei tassi: se la realtà economica diverge dalle promesse comunicative, i tassi resteranno più alti per più tempo. Sul medio termine, significa che SPY, QQQ e gli indici tecnologici continueranno a oscillare in base ai numeri effettivi di inflazione e occupazione, non su signali verbali della Fed. Strategicamente, Blinder segnala anche che la Fed stessa sta sviluppando task force interne per migliorare la comunicazione, riconoscendo un limite istituzionale ma senza promettere cambiamenti immediati di politica.

Impatto sugli asset collegati

Il tema della comunicazione Fed vs. dati reali toca direttamente gli prezzi live di:

- SPY, QQQ, VTI: indici azionari ampi e tech-heavy sensibili ai rendimenti futuri attesi. Se la Fed non controlla l'economia con le parole, la volatilità dei tassi reali aumenta, pressando le valutazioni.

- TLT: ETF su Treasury decennali. Una Fed che ammette di non controllare l'inflazione effettiva allerta gli investitori obbligazionari su possibili shock positivi di tasso (e negativi su prezzo).

- IWM: small cap. Meno sensibili ai tagli dei tassi comunicati, ma più vulnerabili a rialzi non attesi legati a dati reali peggiori.

- DIA: large cap defensives, meno colpite da variabilità di tasso ma comunque esposte a perdita di momentum se l'economia delude.

- JPM, BAC, GS, WFC, MS: banche, beneficiarie se i tassi restano alti più a lungo (maggiore spread creditizio), ma vulnerabili se l'economia rallenta oltre i prezzi attuali.

- GLD, SLV, USO: commodities e oro, storicamente hedge contro sorprese inflazionistiche non controllate dalla Fed.

- MSFT, NVDA, JNJ, UNH: grandi cap tecnologici e healthcare, con utili legati a tassi reali e potere acquisitivo reale dei consumatori.

Nessuna variazione di prezzo è prevedibile dalla sola notizia, ma la volatilità implicita sulla curva dei rendimenti e sui 6-12 mesi di azioni cicliche potrebbe amplificarsi.

Temi di mercato collegati

Blinder collega direttamente questa notizia a tre temi di mercato centrali per MarketSider:

- Credito e spread: Se la Fed non controlla l'inflazione, il costo del capitale sale non solo per tassi guida, ma anche per premio di rischio. Differenziali di credito su high yield si allargheranno in scenari di sorpresa inflazionistica.

- Tassi e curva: La curva dei Treasury rifletterà sempre meno i piani verbali della Fed e sempre più la realtà macro. Curve steepening o flattening avverranno per movimenti di dati, non di guidance.

- Tecnologia e tassi reali: Il tech è il settore più sensibile ai tassi reali attesi. Una Fed che ammette limiti nel controllo della realtà significa maior volatilità per MSFT, NVDA e analoghi.

Usa il Discovery Engine MarketSider per monitorare correlazioni tra uscite di dati macro (CPI, payroll) e performance di questi temi nel prossimo trimestre.

Lettura MarketSider

La lettura proprietaria è questa: Blinder non sta dicendo che la Fed ha fallito, ma che i mercati devono smettere di aspettarsi che le parole sostituiscano la fisica economica. Negli ultimi tre anni, troppi investitori hanno giocato un'opzione implicita sulla Fed: "Se l'economia si riscalda, la Fed comunicherà tagli e il mercato salirà." Blinder ricorda che quella opzione ha un prezzo molto alto, perché la Fed nel 2022-23 è stata obbligata dai dati a contraddire il suo messaging iniziale.

Il segnale informativo vero è questo: attendi conferma dai dati macro, non dalle dichiarazioni di Powell. Se il CPI di luglio-agosto scenderà come sperato dal mercato, le azioni saliranno. Se risalirà anche di poco, la Fed non potrà scaricare l'impatto comunicativo come nel passato: i tassi saliranno perché costretti dalla realtà, non sedati da narrativa. Questo è un ritorno a un mercato più disciplinato, meno dipendente da "speech risk" e più da "data risk".

Rischi da monitorare

- Rischio credito: Se l'inflazione reale persiste più a lungo del comunicato dalla Fed, i tassi nominali resteranno elevati e gli spread su high yield e credito corporate non-investment grade si allargheranno. Debitori fragili con scadenze 2025-2027 affronteranno rifinanziamenti più costosi.

- Rischio tassi: La curva dei Treasury diventerà più volatile su notizie di dati (CPI, employment, core inflation) e meno su guidance Fed. Questo amplifica il rischio di duration per portafogli obbligazionari.

- Rischio settoriale: Tecnologia e growth sono vulnerabili a tassi reali più alti non annunciati dalla Fed. Small cap cicliche (IWM) sono esposte a sorprese economiche negative non controllabili tramite comunicato stampa.

- Rischio sentiment: Se gli investitori perdono fiducia nel controllo della Fed sull'economia, il rischio di un "fear reset" aumenta. Volumi di vendita su indici broad come SPY e VTI potrebbero amplificarsi su dati deludenti, non su parole rassicuranti di Washington.

Opportunità per gli investitori

Dalle limitazioni evidenziate da Blinder emergono opportunità per chi sa adattarsi:

- Aumentare l'attenzione a calendari macro: le prossime uscite di CPI, employment cost index e PCE personale saranno i veri driver del mercato, non i verbali FOMC.

- Posizionarsi su hedge a inflazione: oro (GLD), argento (SLV) e oil (USO) diventano più interessanti se la Fed ammette di non poter controllare la realtà.

- Guardare a settori defensivi con pricing power reale (healthcare, consumer staples) piuttosto che growth puro esposto a sorprese di tasso.

- Monitorare spread creditizi e inversioni di curva: questi segnali anticipano spesso i movimenti di tasso non comunicati dalla Fed.

Contesto storico

Il parallelo con il "taper tantrum" del 2013 è istruttivo. In quell'occasione, la Fed aveva annunciato gradualmente una riduzione degli acquisti di obbligazioni (quantitative easing), comunicando il piano con estrema cautela. Il mercato, però, interpretò il segnale come l'inizio di una lunga era di rialzi. I rendimenti dei Treasury decennali salirono dal 1,5% al 3%, il credito si allargò e i mercati emergenti soffrirono una crisi di liquidità. La Fed non aveva mai detto che i tassi sarebbero saliti subito; i dati economici reali lo fecero.

Nel 2022-23, è accaduto il contrario: la Fed ha comunicato "inflazione transitoria" mentre i dati dicevano "inflazione persistente". Questa volta, la Fed è stata costretta a rialzare i tassi da 0% a oltre il 5% in meno di 18 mesi, una velocità che il mercato non aveva incorporato nel messaging. Blinder sta essenzialmente dicendo: "Vi avevamo avvertito nel 2013; nel 2022-23 abbiamo riconfermato la lezione."

Cosa aspettarsi nei prossimi giorni

Da monitorare nei prossimi giorni e settimane:

- Reazioni ai dati macro: Il prossimo CPI (se previsto entro il mese) o employment report potrebbe testare se il mercato ha davvero capito la lezione. Una sorpresa al rialzo di inflazione colpirebbe SPY, QQQ e TLT simultaneamente.

- Dichiarazioni di Fed officials: Alcuni board members potranno controbattere Blinder (posizioni più hawkish) o sostenerlo. Questo dibattito interno è un segnale da confermare sulla coesione della Fed.

- Performance relativa di tassi reali: Se i rendimenti reali USA salgono rispetto al resto del mondo, SPY potrebbe soffrire di un riallocamento globale.

- Volumi su indici ampi vs. concentrati: Un aumento di volatilità nei volumi di SPY e VTI (less concentrated) suggerirebbe che gli investitori si stanno riallocando verso asset meno sensibili al messagging Fed.

Domande frequenti

Perché questa notizia è importante per i mercati?

Blinder ridimensiona l'idea che la comunicazione della Fed possa controllare l'economia reale. Per gli investitori significa preparare i portafogli a una volatilità maggiore legata ai dati macro effettivi (CPI, occupazione, salari) piuttosto che ai soli comunicati stampa di Washington. SPY e indici correlati saranno meno sensibili a "speech risk" della Fed e più a "data risk". Inoltre, il riconoscimento di un limite istituzionale spinge gli analisti a dare meno peso alle previsioni di tagli di tasso basate solo su guidance verbale.

Quali rischi devono monitorare gli investitori?

Il rischio principale è che l'inflazione reale persista più a lungo del comunicato dalla Fed, costringendo i tassi a restare alti e penalizzando tecnologia, growth e obbligazioni lunghe (TLT). Il rischio di credito aumenta per debitori fragili vulnerabili a rifinanziamenti costosi. Il rischio di sentiment si amplifica se gli investitori perdono fiducia nel controllo della Fed: piccole sorprese economiche potrebbero causare vendite rapide su SPY, QQQ e small cap (IWM). Infine, la curva dei Treasury diventa più volatile su dati macro e meno prevedibile su comunicati Fed.

Quali asset sono collegati a questa notizia?

SPY, QQQ, VTI e DIA sono gli indici azionari più esposti. TLT (Treasury 10Y) e obbligazioni sono vulnerabili a volatilità di tasso. IWM (small cap) risente di sorprese economiche negative. Banche (JPM, BAC, GS, WFC, MS) beneficiano di tassi alti, ma soffrono se l'economia rallenta. Hedge su inflazione non controllata: oro (GLD), argento (SLV), petrolio (USO). Tech mega-cap (MSFT, NVDA) sensibili a tassi reali.

- Operazioni di duration trading su TLT anticipando sorprese inflazionistiche non legate a Fed communication

- Posizionamento value/dividend (WMT, COST, PG) vs growth in contesti di volatilità data-driven

- Strategie di dispersion trading tra settori sensibili ai tassi (finanziari: JPM, BAC) e defensivi (healthcare: JNJ, UNH) sfruttando il rumore comunicativo.

- Volatilità inaspettata su future rilasci di dati CPI, unemployment e GDP non controllati dalla Fed

- Possibile delusione dei mercati se le task force non producono risultati comunicativi tangibili entro 1-2 trimestri

- Frammentazione del consenso tra trader se Fed guidance diverge dai dati effettivi, creando whipsaw su bond e equity.

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Frammentazione del consenso tra trader se Fed guidance diverge dai dati effettivi, creando whipsaw su bond e equity.

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore