BlackRock avverte: attenzione a sopravvalutare l'appiattimento della curva dei rendimenti

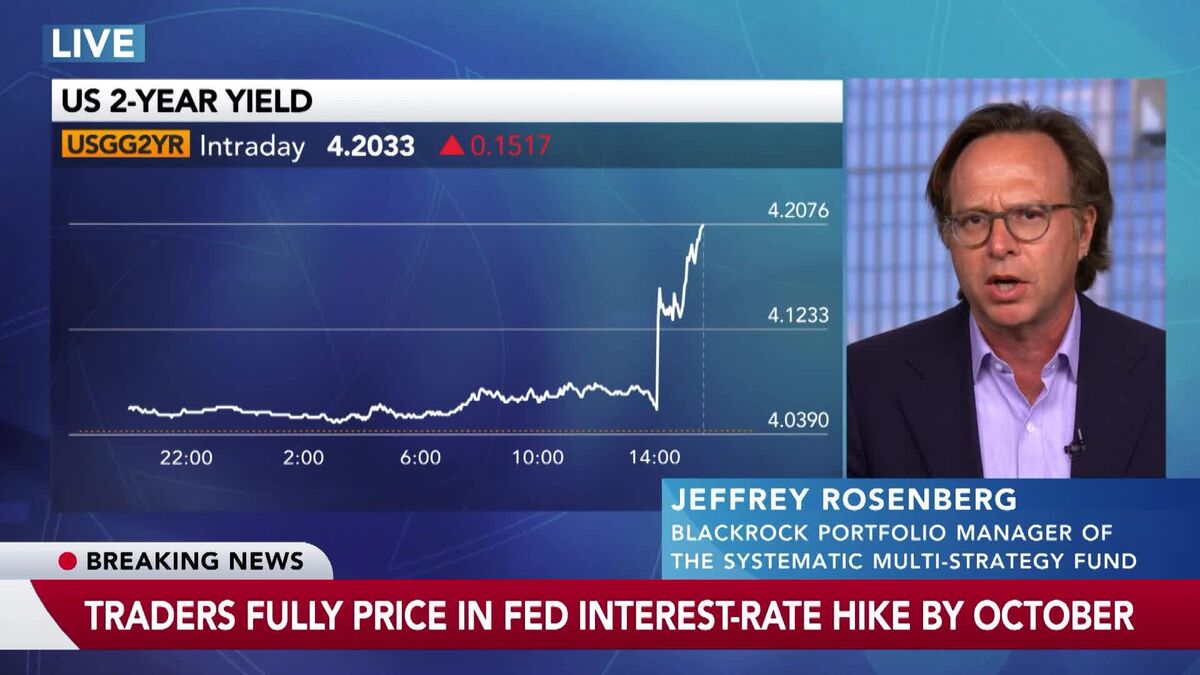

Jeffrey Rosenberg, portfolio manager del fondo sistematico multi-strategia di BlackRock, ha avvertito gli investitori di non sopravvalutare l'appiattimento della curva dei rendimenti in seguito alla decisione della Federal Reserve di mantenere i tassi invariati. L'appiattimento della curva, che si verifica quando il differenziale tra i rendimenti dei titoli a lungo termine e a breve termine si riduce, è tradizionalmente considerato un segnale di recessione imminente dai mercati. Tuttavia, Rosenberg sottolinea che esiste il rischio che gli investitori stiano enfatizzando eccessivamente questo indicatore nel contesto attuale delle politiche monetarie. La sua valutazione suggerisce che l'interpretazione meccanica della curva dei rendimenti potrebbe portare a decisioni di investimento errate se non considerata nel contesto più ampio delle condizioni economiche. Per gli investitori italiani, questo significa che è fondamentale non fare affidamento unicamente su un singolo indicatore tecnico, ma considerare un quadro macroeconomico più completo. L'avvertimento di BlackRock evidenzia l'importanza di una gestione del portafoglio sofisticata che va oltre i segnali convenzionali.

Questa notizia è rilevante perché l'avvertimento di BlackRock genera cautela sul mercato riguardo l'interpretazione eccessiva dei segnali recessionali dalla curva dei rendimenti, potenzialmente supportando una volatilità moderata nei bond e azionario. La dichiarazione riduce il panico da yield curve inversion ma non elimina le preoccupazioni macro, mantenendo un sentiment di prudente ottimismo con focus sulla diversificazione strategica.

La curva dei rendimenti ha invertito prima di ogni recessione dal 1970, ma negli ultimi cicli (2018-2019, 2022-2023) l'interpretazione meccanica ha generato falsi segnali se non contestualizzata all'ambiente di politica monetaria non convenzionale. BlackRock ha già guidato investitori in situazioni analoghe di "yield curve noise" durante il QE post-2008.

- Opportunità di posizionamento tattico in segmenti value e small-cap (IWM) se mercato sottovaluta rischi macro per eccesso di fiducia

- Aumento della domanda per servizi di portfolio management sofisticato favorisce gestori alternativi (BLK, KKR, BX, APO)

- Riallocazione verso bond corporativi investment-grade (favore per CRM, SNOW, NOW) in ambiente di tassi stabili se recessione rimane contenuta

- Falsa sicurezza da interpretazione incompleta della curva potrebbe portare a sottostima dei rischi macro e recessivi

- Continua inversion della curva nonostante tassi stabili potrebbe comunque segnalare riallocazione verso safe-haven con sell-off azionario

- Dipendenza da indicatori singoli in ambiente di politica monetaria ambigua (Fed on hold) potrebbe creare whipsaw trading e spike di volatilità

- Andamento di BLK, SPY, QQQ nelle prossime sedute

- Dipendenza da indicatori singoli in ambiente di politica monetaria ambigua (Fed on hold) potrebbe creare whipsaw...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore