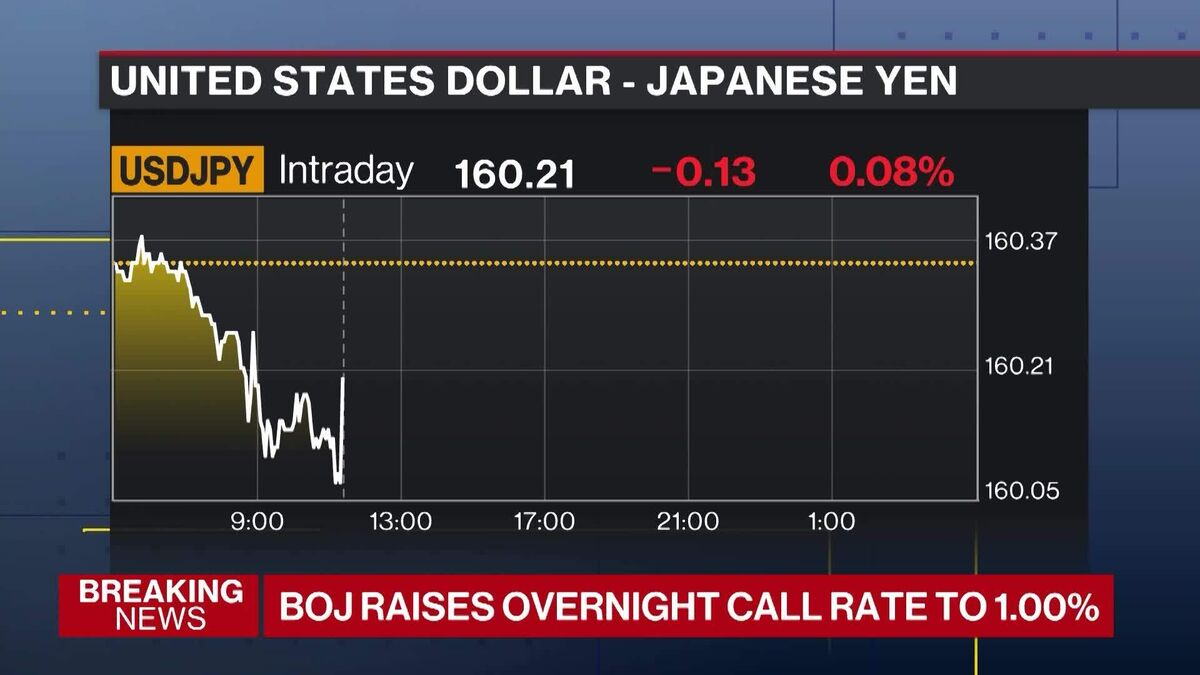

Banca del Giappone alza i tassi all'1%, massimo dal 1995

La Banca del Giappone ha innalzato il suo tasso di interesse di riferimento all'1%, raggiungendo il livello più alto degli ultimi 29 anni. La mossa rappresenta un'accelerazione della strategia di normalizzazione della politica monetaria avviata dall'istituto centrale nipponico, segnalando l'intenzione di proseguire verso ulteriori rialzi nei prossimi mesi. Questo rappresenta un punto di svolta significativo per un'economia che ha operato con tassi negativi o quasi-zero per quasi due decenni. L'aumento dei tassi giapponesi incide sui mercati globali attraverso molteplici canali: riduce l'attrattività del carry trade in yen, rafforza la valuta nipponica e modifica l'equilibrio dei rendimenti relativi tra le principali economie. Per gli investitori italiani, questa evoluzione ha implicazioni dirette sui mercati azionari globali, sulla competitività dei bond giapponesi verso gli europei, e sulla dinamica dei flussi di capitale. La continuazione della normalizzazione monetaria giapponese potrebbe supportare ulteriori apprezzamenti dello yen, con effetti sulla redditività delle aziende europee con elevata esposizione all'Asia.

Questa notizia è rilevante perché l'aumento dei tassi BoJ all'1% innesca un "carry trade unwinding" globale che comprime liquidità nei mercati azionari e aziona riallocazioni verso asset difensivi. Per gli investitori europei, il rafforzamento dello yen erode la competitività delle multinazionali europee con esposizione asiatica e riduce l'attrattività relativa dei bond europei rispetto ai giapponesi, generando pressure verso il basso su equity globali e volatility nei cross-border flows.

Simile al processo di "taper tantrum" 2013 e ai rialzi Fed 2022, i normalizzi monetari da banche centrali periferiche hanno storicamente innescato shock di liquidità e repricing assets. L'ultimo rialzo significativo BoJ (2006) precedette di poco la crisi finanziaria globale, evidenziando come shifts dalla ultra-liquidità possono catalizzare correzioni.

- Apprezzamento dello yen creerà opportunità di entry su blue-chip europei e italiane ex-Asia exposure a valutazioni migliori (ISP, ENI, Stellantis)

- Rotazione defensiva dai growth tech verso dividend-payer e value europei, supportando financial e utilities italiane

- Curve dei rendimenti BoJ si normalizzeranno verso livelli europei, aprendo arbitraggi obbligazionari per fund allocating da JGB verso bond corporate europei a spread accettabili

- Accelerazione dell'unwinding del carry trade denominato in yen, con flush di liquidità dai mercati emergenti e asset illiquidi verso cash

- Apprezzamento dello yen riduce profitti di esportatori europei e giapponesi, in particolare nel tech e automotive, con pressione sugli EPS

- Divergenza crescente tra BoJ (restrittiva) e BCE (potenzialmente ancora accomodante) innesca arbitraggi FX e deflussi dai bond/equity europei verso mercati cedenti

- Andamento di SPY, QQQ, MSFT nelle prossime sedute

- Divergenza crescente tra BoJ (restrittiva) e BCE (potenzialmente ancora accomodante) innesca arbitraggi FX e deflussi...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore