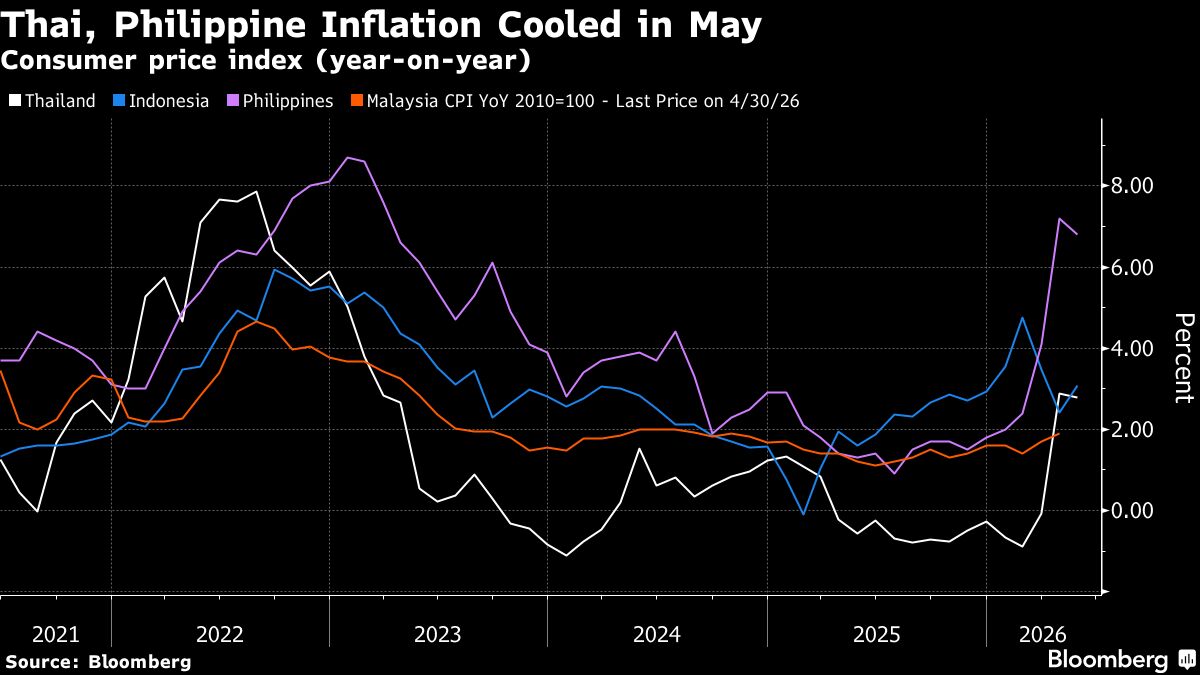

Inflazione in calo in Sudest asiatico grazie al petrolio: respiro per le banche centrali

L'inflazione sta rallentando nelle Filippine e in Tailandia a seguito del calo dei prezzi del petrolio globale, offrendo margini di manovra più ampi alle rispettive banche centrali nella valutazione di eventuali ulteriori rialzi dei tassi di interesse. Il declino della pressione inflazionistica, principalmente trainato dal ribasso dei costi energetici, riduce l'urgenza di irrigidimenti monetari aggressivi in entrambi i paesi. Questo sviluppo è cruciale per gli investitori perché tassi di interesse più bassi favoriscono i mercati azionari e obbligazionari locali, nonché le valute regionali. Per le banche centrali di Filippine e Tailandia, il controllo dell'inflazione diventa meno stringente, permettendo di concentrarsi sulla crescita economica. Gli investitori dovranno monitorare i prossimi annunci di politica monetaria di entrambe le istituzioni e l'evoluzione del prezzo del petrolio, che rimane un fattore determinante per la stabilità dell'inflazione nel Sudest asiatico.

Il calo dell'inflazione nel Sudest asiatico (Filippine e Tailandia) dovuto al ribasso dei prezzi del petrolio riduce la pressione per ulteriori rialzi dei tassi, supportando una ripresa dei mercati azionari regionali e valute locali. Questa dinamica favorisce gli asset growth-oriented e le obbligazioni emergenti, con benefici spillover sui flussi di capitale globali verso i mercati EEM. Gli investitori dovranno monitorare strettamente le prossime comunicazioni delle banche centrali e i livelli di WTI/Brent come indicatori della stabilità inflazionistica.

Questa notizia è rilevante perché il calo dell'inflazione nel Sudest asiatico (Filippine e Tailandia) dovuto al ribasso dei prezzi del petrolio riduce la pressione per ulteriori rialzi dei tassi, supportando una ripresa dei mercati azionari regionali e valute locali. Questa dinamica favorisce gli asset growth-oriented e le obbligazioni emergenti, con benefici spillover sui flussi di capitale globali verso i mercati EEM. Gli investitori dovranno monitorare strettamente le prossime comunicazioni delle banche centrali e i livelli di WTI/Brent come indicatori della stabilità inflazionistica.

Simili dinamiche inflazionistiche si verificarono nel 2020-2021 quando il calo dei prezzi energetici post-COVID alleggerì la pressione su banche centrali di paesi importatori di petrolio; il precedente ciclo di rialzi aggressivi 2022-2023 delle banche centrali asiatiche era stato trainato principalmente da shock energetici globali. La correlazione inversa tra prezzi petroliferi e spazio di manovra monetaria nei mercati emergenti è consolidata, come evidenziato dalla crisi dell'inflazione 2021-2023 globale.

- Apprezzamento delle valute regionali (THB, PHP) e accesso a rendimenti più attrattivi in asset a reddito fisso emergenti con default risk controllato

- Rotazione verso equity Sudest asiatico (Thailand, Philippines ETF exposure) se le banche centrali accelerano il ciclo di tagli, supportando multipli di valutazione

- Posizionamento su commodities a basso costo (petrolio, gas naturale) come hedge contro volatilità valutaria regionale e potenziale inflazione ricorrente nel medio termine

- Reversione improvvisa dei prezzi del petrolio a causa di tensioni geopolitiche (Medio Oriente, conflitto Russia-Ucraina) che riaccenderebbero pressioni inflazionistiche

- Deprezzamento valutario delle monete locali se il carry trade si rivela non sostenibile o se la Fed mantiene tassi elevati più a lungo, creando divergenza di politica monetaria

- Crescita economica insufficiente nei due paesi anche con tassi ridotti, se la debolezza della domanda interna persiste (rischio deflazionario alternativo)

- Andamento di COST, USO, EEM nelle prossime sedute

- Crescita economica insufficiente nei due paesi anche con tassi ridotti, se la debolezza della domanda interna persiste...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore