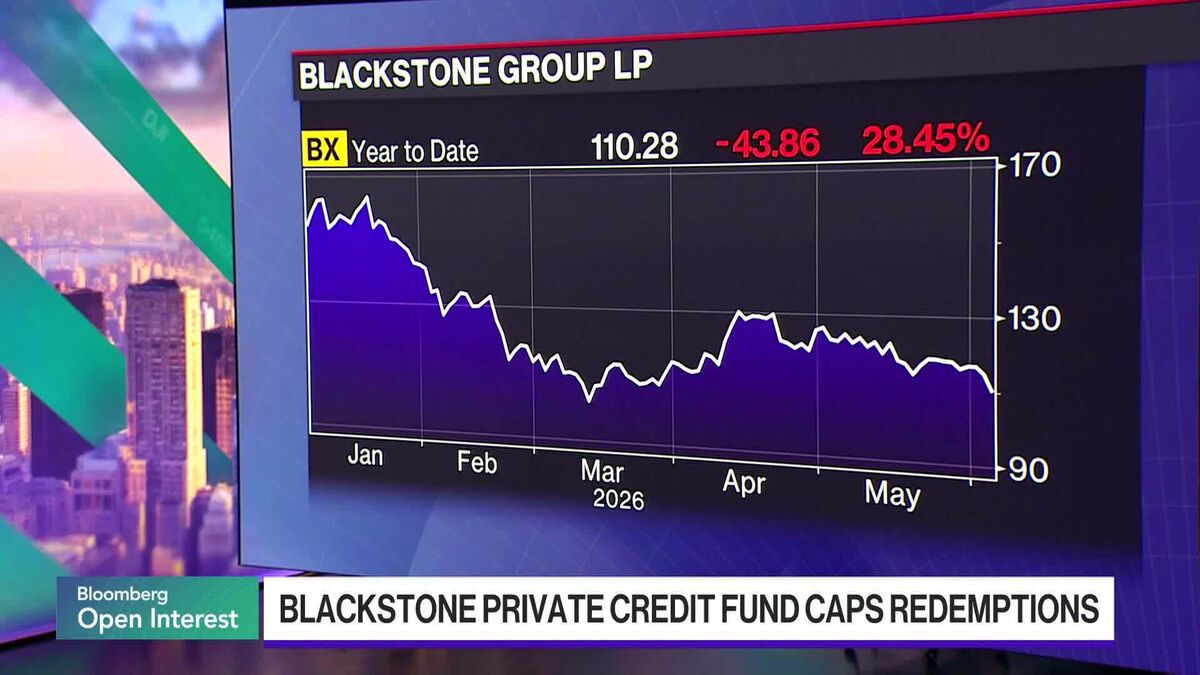

Blackstone limita i rimborsi dal suo fondo di credito privato flagship

Blackstone ha deciso di limitare i rimborsi dal suo principale fondo di credito privato per la prima volta, dopo che gli investitori hanno richiesto di prelevare il 10% delle quote. La decisione riflette le crescenti pressioni di liquidità nel segmento del credito privato, un'asset class che negli ultimi anni ha attratto massiccia capitalizzazione ma che presenta vincoli di liquidità strutturali. Il limite ai rimborsi (redemption gate) è una misura difensiva che protegge i fondi rimanenti da diluizioni di valore e consente al gestore di evitare vendite forzate di asset illiquidi in portafoglio. Per gli investitori italiani, questa notizia segnala rischi crescenti nel credito privato: l'aumento della domanda di exit contrasta con la difficoltà a liquidare posizioni rapidamente. Gli operatori devono monitorare attentamente i gating più frequenti nei fondi di credito privato, che potrebbero ridurre la capacità di accesso ai capitali in momenti di necessità. La mossa di Blackstone, leader globale nel settore, potrebbe essere un campanello d'allarme per la stabilità di questa asset class e per i rendimenti futuri, storicamente considerati appetibili come alternative ai bond tradizionali.

La decisione di Blackstone di implementare un redemption gate sul suo flagship private credit fund segnala stress strutturale nel segmento del credito privato e genererà vendite difensive nei titoli bancari e asset manager esposti a questa asset class. Il gating ridurrà la fiducia degli investitori istituzionali in questa alternativa ai bond, con potenziale shift verso strumenti più liquidi e pressione ribassista su titoli come BX, KKR, APO che dipendono da fee AUM nel private credit.

Questa notizia è rilevante perché la decisione di Blackstone di implementare un redemption gate sul suo flagship private credit fund segnala stress strutturale nel segmento del credito privato e genererà vendite difensive nei titoli bancari e asset manager esposti a questa asset class. Il gating ridurrà la fiducia degli investitori istituzionali in questa alternativa ai bond, con potenziale shift verso strumenti più liquidi e pressione ribassista su titoli come BX, KKR, APO che dipendono da fee AUM nel private credit.

Episodi analoghi si verificarono nel 2008 durante la crisi creditizia quando i prime brokers implementarono limiti simili, e più recentemente nel 2020 con i liquidity crunch nei CLO e mezzanine credit. La decisione di Blackstone rappresenta il primo major gating su larga scala post-Covid e preannuncia possibili gatings a cascata nei competitor, simile ai redemption waves osservati nei fondi di private equity nel 2022.

- Rotazione tattica verso banche tradizionali (JPM, BAC, GS, MS) che beneficeranno della ridotta competizione dai private credit fund nel finanziamento aziendale

- Consolidamento nei private credit attraverso M&A tra asset manager medio-piccoli e grandi player (BX, KKR, APO) per economies of scale nella gestione della liquidità

- Opportunità di accesso a valutazioni depresse di bond e credito illiquido per hedge fund e distressed players con accesso a cash, creando asimmetrie di rendimento nel medio termine

- Contagio sistematico nei fondi di private credit con gatings multipli che riducono la liquidità globale

- Fuga di capitali dai gestori alternativi verso asset manager tradizionali e bond liquidi, colpendo fee-based revenue di BX, KKR, APO

- Downgrade nei rating di questi fondi e deterioramento della qualità creditizia nel portafoglio sottostante con potenziale cascata di mark-to-market losses

- Andamento di BX, KKR, APO nelle prossime sedute

- Downgrade nei rating di questi fondi e deterioramento della qualità creditizia nel portafoglio sottostante con...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore